「相続」は一生に何回も起こるわけではありません。

そうです。初めてのことで、みなさん慣れていないのが当たり前で、何から行動すればよいか?わからない方がほとんどなんですね。

まず、本当に最初の手続きを簡単にまとめました!

| 期限 | 添付書類 | 摘要 | |

|---|---|---|---|

| 葬儀社へ連絡 | 死亡後すぐ | – | 葬儀社へ |

| 死亡診断書の受取 | 死亡後すぐ | – | 病院等から入手 |

| 死亡届の提出 住民票の抹消(役所) |

7日以内 | 死亡診断書 届出人の印鑑 本人確認書類 |

死亡者の本籍地または届出人の所在地、死亡地で。 火葬許可とともに葬儀社が対応してくれる場合もある。 |

| 火葬(埋葬)許可申請(役所) | 死亡届と同じ | – | |

| 葬儀・告別式 | – | – | – |

二度手間にならないように、市役所や年金事務所に、電話してから動きましょう。

各役所で必要な書類は、ざっとこんな感じです。

戸籍謄本、住民票(住民票の除票)、死亡診断書のコピー、印鑑証明

必要枚数「プラスα」で、先にそろえてしまいましょう(他にも必要になるケースは多いので、余裕を持って!)

また、資料の大半は、「相続人」が行かないともらえない点にも注意。

解約しない限り、賃料や年会費は永遠に差し引かれてしまいます。

ガス・電気・水道・携帯電話・NHK・インターネット等をストップしないとどんどん引き落としされますので!

契約変更・決済口座の変更手続きを行います。

「死亡届の提出」で、自動的に銀行口座が凍結されるわけではありません。

何らかの関係で銀行が知った場合、勝手に銀行口座は凍結されますが、基本的には、こちらからお伝えしないと、凍結されません。

先々、遺産分割でもめる場合もありますので、銀行には早めに「死亡の事実」を伝えておきましょう。

(口座凍結前に引出は?)

物理的には可能ですが、故人の預金は、相続開始とともに「相続人全員の共有財産」となりますので、遺産分割協議前に相続人の一人が勝手に引き出すと、後々の遺産分割でトラブルが発生しかねません。

これは特に急ぎではありません。2~3年程度余裕がありますので、少し落ち着いてからでもOKです

遺言書があれば、原則的に、それに従って遺産分割を行うことができます。

よくあるのが、遺産分割をした後に、遺言書が見つかるケースです。

この場合、また最初からやり直しとなってしまいますので、相続人間でもめることが多いです。

遺言書があるかどうか?は、必ず最初に確認しましょう。

(遺言書の種類)

公証役場で、公証人に作成してもらう遺言です。

公証役場に行けば、その存在自体の有無は確認できますので、最寄りの公証役場に行って確認してみましょう。

故人が全文、日付・氏名を自筆して押印された遺言です。

金庫や神棚など、故人が隠しそうなところは徹底的に調べてみましょう。友人や、税理士に委託しているかもしれません。

なお、この自筆遺言証書は、「家庭裁判所の検認手続」(※)が必要なので、勝手に開封しないこと!

(両者の比較)

| 公正証書遺言 | 自筆証書遺言 |

|---|---|

|

|

(※)検認とは、遺言書が「法律的に有効かどうか」を裁判所が認めるもので、遺言書を見るものではありません。

当たり前ですが、相続とは・・「相続人」が「相続財産」を引き継ぐことです。

⇒つまり、「相続人」と「相続財産」、この2つを確定しないと、次に進めません。

相続人は、(遺言で指定されている場合を除き)民法で相続人や、引き継ぐ順位が定められています(法定相続人といいます)。

通常は、この法定相続人を確定するために、以下の手続きを行います。

故人の出生から死亡までの戸籍履歴は、「原戸籍」「改製原戸籍」と呼ばれます。

市町村役場で収集できますが、出生の記載がある戸籍までたどります。この手続により、離婚前のお子さんの有無や、認知している隠し子がいるか?などを確認し、相続人を確定します(あまり、嫌なことは考えたくないでしょうけど・・)。

相続する方(相続人)の戸籍謄本を取得します。相続資格のある人が、現在も生きているかどうか?を、戸籍謄本で確認します。

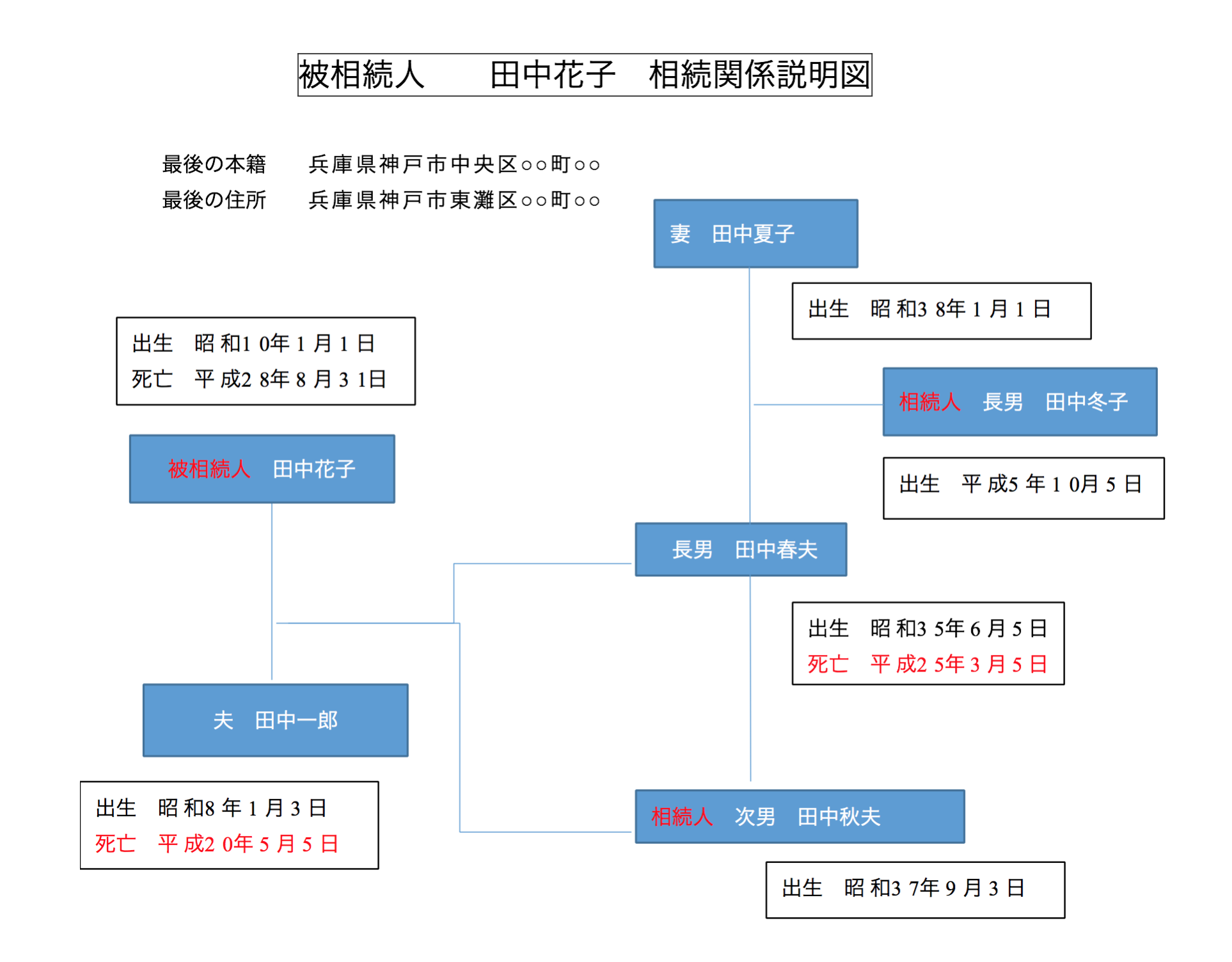

「故人のすべての相続人を一覧にした図」のことです。

特に決まった書式があるわけではありませんが、相続人が一覧できますので必ず作成しましょう。

なお、「相関関係説明図」を法務局へ提出すれば、戸籍謄本等の「原本」は、そのまま返却してもらえるので便利です

(相続関係説明図がなければ、戸籍謄本をすべてコピー提出しないと、原本返してもらえません)。

また、預貯金解約時にも、銀行から「相続関係説明図」の提出が求められることがあります。

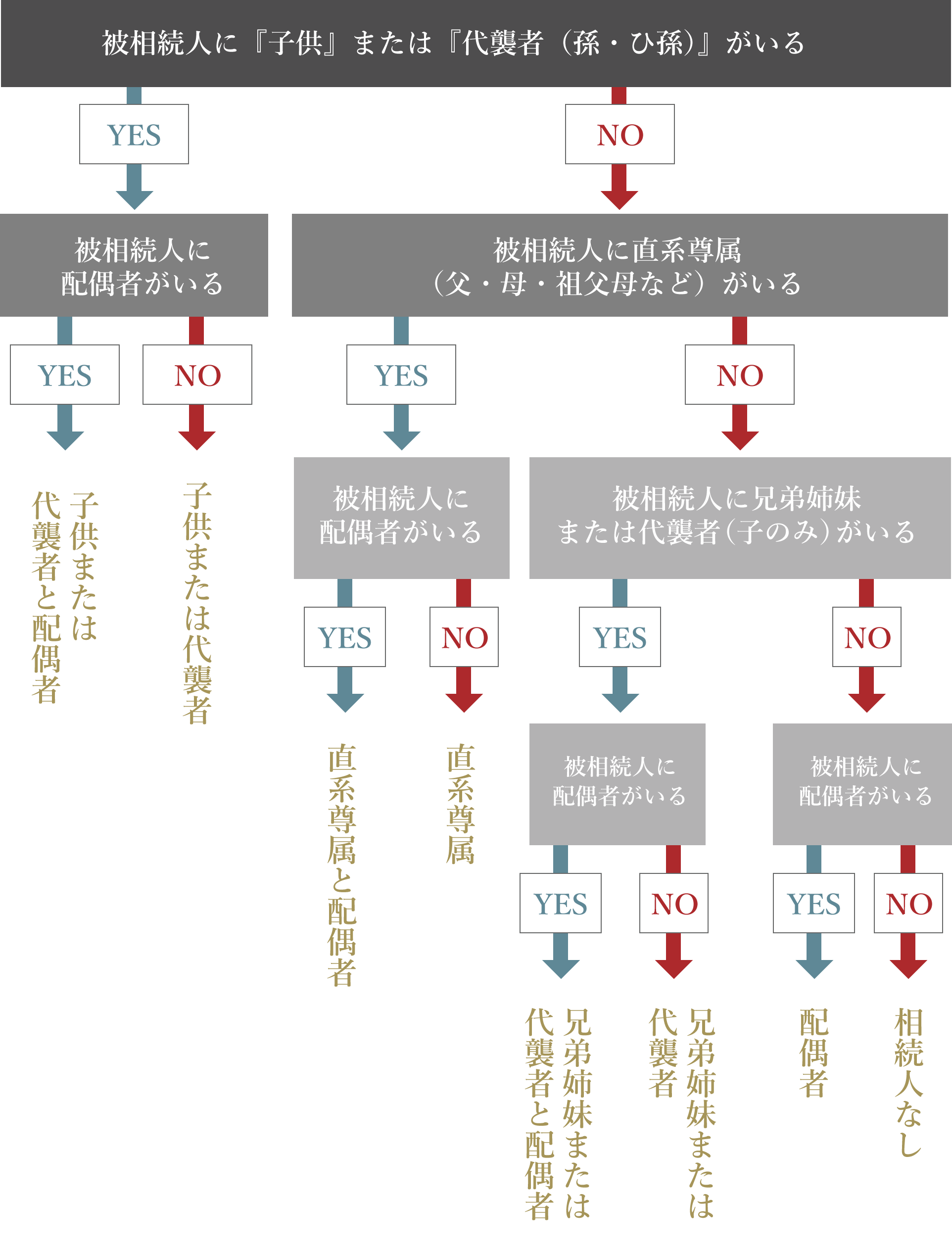

(ご参考~法定相続人の範囲~)

以下のフローチャートで確認できます

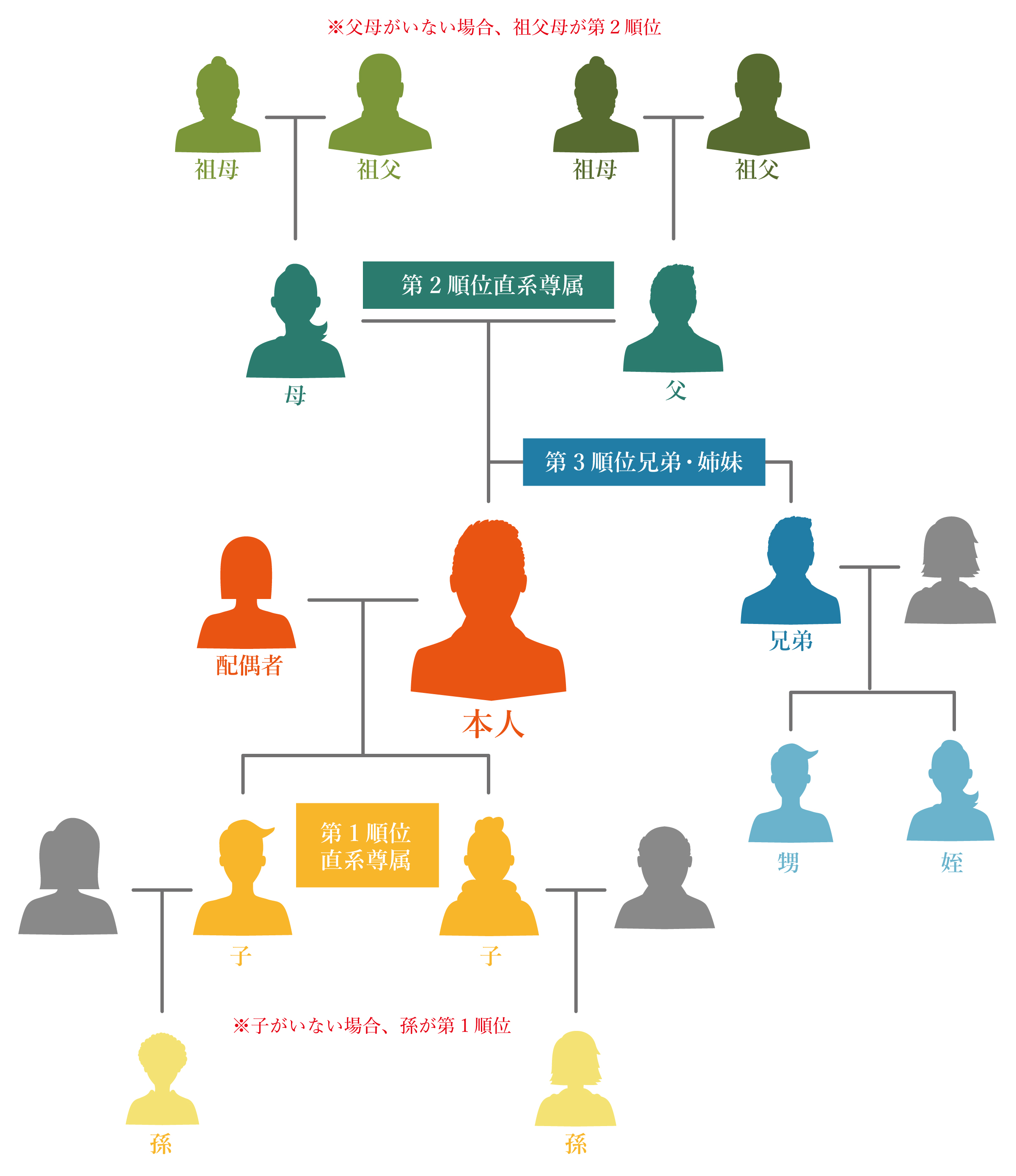

まず、配偶者はどんな状況でも、必ず「法定相続人」になります。

次に、1~第3順位までグループがあり、このグループのどれかが「法定相続人」になります。

法定相続人は、配偶者と第三順位グループ以外に存在することはありません

(たとえ内縁の妻であっても相続人になれない)。

(※)「子」とは、実子・養子・認知されている非嫡出子も含みます。実子であれば、先妻や後妻の子も相続人になります。

配偶者は、他の順位に必ず優先します。

そして、配偶者以外の順位は、第1順位から優先し、第1順位がいれば、第2順位の方は法定相続人になりません。

例えば、あなたが、故人のご兄弟(第3順位)だったとします。

この場合、故人に子供(第1順位)がいれば、子供が第1順位で優先され、あなたは法定相続人にはなりません。

また、子供がいなくても、父母(第2順位)がご健在であれば、同様にあなたは法定相続人にはなりません。

つまり、この例であなたが法定相続人になるケースは、故人に子供がいない、かつ父母もいない場合となります。

なお、故人の子供が亡くなっていても、亡くなった子供に子供(故人から見て孫)がいれば、あなたに優先します

(この「孫」は、代襲相続人と呼ばれます)。

「代襲相続」とは、相続するはずの人が既に亡くなっている場合、その子供が「代わりに相続」することをいいます。

もし生きていれば、(相続人となっていたら)、その後、相続で財産を取得していた、であろう人のことですね。

代襲相続人は、子供と兄弟姉妹がなれますが、父母と配偶者には代襲相続はありません(兄弟姉妹の代襲は1回だけ認められます)。

「サザエさん」に例えますね。

妻のサザエさんと夫のマスオさんには、子供タラちゃんがいます。

しかし、サザエさんが、若くして父の波平さんより先に亡くなってしまいました。

その後、波平さんが亡くなった場合の相続を考えます。

この場合、本来は、配偶者と第一順位の子、つまり波平さんの妻であるフネさんと、子供であるサザエさんが、「波平さんの財産」を相続する権利があったわけです。

しかし、既にサザエさんは波平さんより先に亡くなっているので、サザエさん(が、もし生きていたら持っていたであろう)相続権を代襲する者として、子供のタラちゃんが法定相続人(代襲相続人)として登場します。

法定相続分の割合(配偶者相続人と血族相続人の両方が存在する場合)

| 配偶者相続人の相続分 | 血族相続人の相続分 | ||

|---|---|---|---|

| 子 | 直系尊属 | 兄弟姉妹 | |

| 1/2 | 1/2 | ||

| 2/3 | 1/3 | ||

| 3/4 | 1/4 | ||

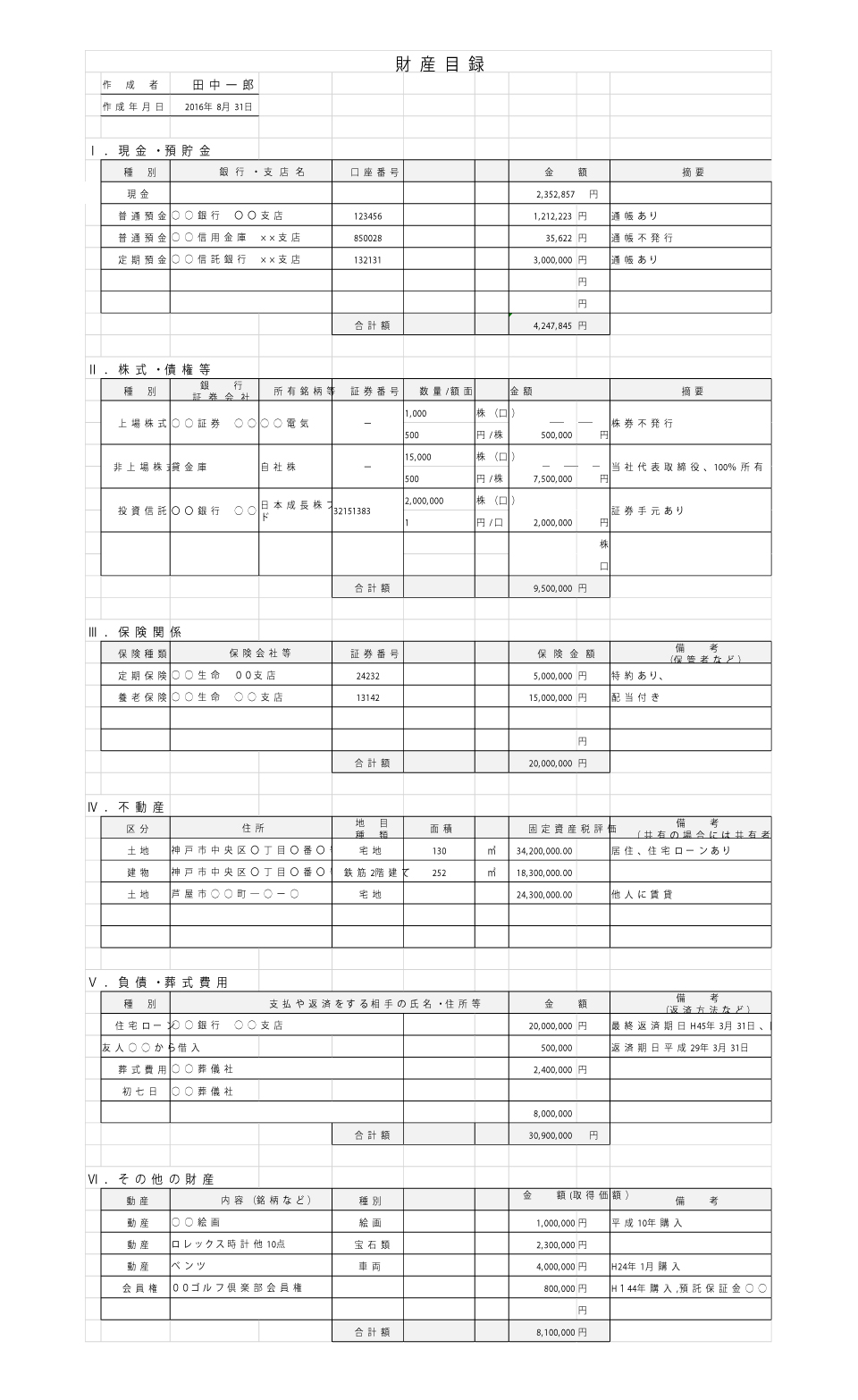

まずは、亡くなった方が保有していた財産を書き出しましょう!相続財産を書きだした表は、「財産目録」と呼ばれます。

どこから手を付けてよいか?わからない方は、大きく、次の区分で書き出してみましょう。金額がわからない場合は、この段階では、存在有無だけでも構いません。まずは、財産を「網羅的」にピックアップすることが目的です!

(現金・預貯金)

現金、普通預金、定期預金など

(株式・債券等)

株式、投資信託、社債など(貸付金なども含みます)

(保険関係)

生命保険・定期保険・養老保険など

(不動産)

土地、建物など(借地権も含みます)

(負債・葬式費用)

金融機関借入・友人からの借入金など。葬式費用も書き出します。

(その他の財産)

絵画・自動車、貴金属、家財道具など

財産目録のサンプルはこちら

(預金・株式・保険関係)

通帳や証書があればわかりやすいですね。通帳等が見当たらない場合は、取引銀行等に問い合わせてみましょう。

相続時点の残高証明を発行してくれます。なお、残高証明は、名寄せ後のもの(※)を取るようにしましょう。

預金等は、くまなく(網羅的に)調べましょう。通帳・カードだけでなく、金融機関等のグッズや税理士さんからの情報も有力な手掛かりになるかも?家の引き出しやタンスの奥にあるかもしれません。

(※)名寄せ後の残高証明とは、どの支店に関係なく、その金融機関のすべての残高が記載された残高証明です。

(不動産)

不動産は、「登記」という制度があって、法務局が管理しています。

また、各市長村には「固定資産税」を支払っているので、別途、市町村も管理しています。

先に市役所等に行く方がよいと思います。なぜなら、法務局では、物件の「地番」がわからないと、登記簿を取得できないからです。市役所は、その市にある、その人の固定資産すべてが網羅されています(その市だけですが)。

役所に行かなくても、家にあるものもありますよ!

(負債・葬式費用)

金融機関からの借入金は、「残高証明」を取得して確認します。

また、友人からの借入金は、「借用書」が引き出しの奥にあるかもしれません。

葬式費用は、葬儀に直接かかった費用だけでなく、お布施等、領収書がなくても問題ありませんので、詳しい明細を書き出します。

(その他の財産)

「絵画」や「自動車」などは、目に見えるのでわかりやすいですね。

家財道具などは、金額が大きいものだけピックアップします。

「骨とう品」などは、鑑定評価すると意外と高くなる可能性もあるので、いったん書き出しておきます。ゴルフ会員権も忘れずに!

本来は故人の財産ではないですが、亡くなったことが原因で、相続人が取得した財産は、「みなし相続財産」と呼ばれます。

例えば、「死亡保険金」や「死亡退職金」などです。これらは、亡くなったことが原因で、相続人が取得するものですが、被相続人のものではありませんよね。この「みなし相続財産」も、相続財産と同様に扱われますので、同じように書き出しておきます。

遺産の概要を把握したら、次は、「相続を承認するか?放棄するか」を決定しなければいけません。

書きだした「財産目録」が借金だらけだったら、相続したくないですよね?

「承認」「相続放棄」と呼ばれる手続きです。相続発生後、3ヶ月以内に行う必要があります。

相続財産と債務を、すべて無制限に引き継ぐ最も一般的な相続方法です。相続後3ヶ月以内に、「限定承認」や「相続放棄」の手続きをとらない場合、自動的に「単純承認」したことになりますので、「単純相続」の場合は、特に必要な手続きはありません。

なお、遺産を処分・消費した場合や、隠した場合も「単純承認」したとみなされますので、注意しましょう。

正の財産の範囲内で負の財産を承継することを「限定承認」といいます。

遺産がプラスになるかマイナスになるかわからない場合に有効な方法です。

「限定承認」は、相続後3ヶ月以内に行う必要があります。

| 期限 | 3か月以内 |

|---|---|

| 提出書類 | 限定承認申述書 |

| 提出先 | 故人の住所地所管の家庭裁判所 |

なお、「限定承認」は、(相続放棄者を除く)他の相続人全員がそろって行う必要があり、一人でも単純承認した方がいれば、限定承認は選択できません。

相続人が、亡くなった方の財産や債務すべてを受け入れないことをいいます。

故人の借金(負債)が財産(資産)より多い場合は、相続放棄が有効です。相続放棄も、相続後3ヶ月以内に行う必要があります。

| 期限 | 相続後3か月以内 |

|---|---|

| 提出書類 | 相続放棄申述書 |

| 提出先 | 故人の住所地所管の家庭裁判所 |

また、相続放棄を行うと、最初から「相続人ではなかった」ことになりますので、相続放棄者の子供や孫に、代襲相続は行われませんのでご注意ください。

なお、相続放棄をしたとしても、生命保険はもらえます。相続税上「みなし相続財産」になるものの、民法上、生命保険は「受取人の財産」とみなされますので。

死亡した場合、その年の「1月1日から死亡日までの期間」の故人の確定申告をしなければなりません(準確定申告といいます)。

この準確定申告は、相続後4ヶ月以内に行う必要があり、納税者は「相続人全員」となります。

通常の確定申告と比較すると、こんな感じです。

| 通常の確定申告 | 準確定申告 | |

|---|---|---|

| 申告者・納税者 | 本人 | 遺族(被相続人) |

| 申告期限 | 翌年3月15日 | 相続後4か月以内 |

| 計算期間 | 1月1日~12月31日 | 1月1日~死亡の日まで |

| 所得控除の適用 | 年末の現況 | 死亡日の現況 |

| 申告書フォーム | 通常のフォーム | 通常のフォーム (ただし、タイトルに「準」をつける) |

(注意事項)

遺産の概要把握時に、「財産目録」を作成して、財産概要を書きだしましました。

しかし、相続税を計算するためには、この「財産」を、相続税用に詳細に評価していかなければいけません。

相続税計算のための資産負債の評価は、税法で詳細に定められています。

このあたりになると、なかなかご自身でやることは難しいかもしれませんが。

税法での「資産負債の評価」の原則は、以下となります。時価ですね!

相続、遺贈又は贈与により取得した財産の価額は、その財産の取得の時における時価により、その財産の価額から控除すべき債務の金額は、その時の現況による。(相続税法第22条)

(注意事項)

相続開始日の残高+既経過利息×(1-源泉徴収税率20.315%)

ただし、普通預金等で金額が小さいものは、既経過利息の計算を省略できます。

固定資産評価額×倍率(1.0倍)

現在の倍率は、一律1.0倍ですので、固定資産税評価額=家屋の評価額となります。

なお、家屋と構造上一体になって附属設備(電気設備など)は、家屋の価額に含めて評価します。

| 貸家 | 固定資産税評価額×(1-借家権割合) |

|---|---|

| 借家 | 通常は評価しません(換金価値がないので) |

借家権割合は、一律30%ですので、貸家の評価額は70%となります。

路線価方式or倍率方式(固定資産税評価額)で評価します。どちらを採用するかは、その所在地によって定められています。

(路線価)

路線価評価額=路線価(㎡)×㎡

市街地にある宅地は、「路線価」をもとに計算します。

路線価っていうのは、1㎡あたりの評価額ですが、ネットでも「路線価図」は公開されています。

実際は、この路線価に、宅地の形状等を調整して評価額を算定します。

イメージですが、例えば、土地の間口・奥行・地形等で利用しやすい土地は、価値が高くつきます。

(倍率方式(固定資産税評価))

倍率方式評価額=固定資産税評価額×倍率

都市郊外の地域で、路線価が定められていない地域は、固定資産税評価額をもとに計算します。

倍率表は国税局で公開されており、それぞれの地域ごとに倍率が定められています

(毎年見直しが入ります)。

| 貸地(貸宅地) | 自用地評価額×(1-借地権割合) |

|---|---|

| 借地(借地権) | 自用地評価額×借地権割合 |

| 貸家建付地 | 自用地評価額×(1-借地権割合×借家権割合) |

| 貸屋建付借地権 | 自用地評価額×借地権割合×(1-借家権割合) |

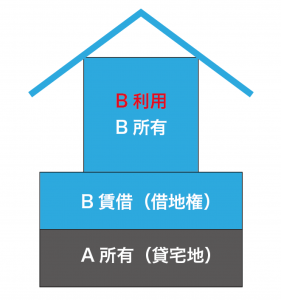

(貸宅地・借地権の例)

・Aは、自己所有の土地をBに貸付

・Bは、Aから借りた土地の上に、建物を建設して居住

BがAから借りた土地上に建物を建設するためには、土地に関して「何らかの権利」が必要となります。これが「借地権」です。

一方、Aは、自己所有土地とはいえ、Bが持つ「借地権」の分だけ利用が制限されます。

この制限されたAの土地は、「貸宅地」と呼ばれます。つまり貸宅地と借地権は、逆の関係ともいえます。

(貸家建付地の例)

・Aが自己所有の土地に、自ら建物を建設

・建物をBに賃貸

Bは単に建物を借りているだけですので、土地の「借地権」は必要ありません。

(=A所有土地の上に、A所有建物=Aが借地権を保有)

しかし、Bには、何らかの「住むための利用権」が必要となります。これは「借家権」と呼ばれます。

一方、Aは自己所有の土地建物とはいえ、Bが持つ「住むための利用権」(借家権)だけ利用が制限されます。

この制限されたAの土地は、「貸家建付地」と呼ばれます。分譲マンションを貸している場合はこれが多いですね。

(なお、借主の保有する「借家権」は、権利金等の金銭が取引される慣行のない地域の場合、評価しないことになっています。

一般的に換金価値ないからですね)。

借地権割合は、地域ごとに決められており、路線価図等で公開されています。

取引所に上場されている株式は、基本的には、相続開始日の最終取引価格となりますが、前月、前々月の平均などと比較して、低い方の価格も認められています。

当該会社の純資産、あるいは類似業種株価、配当等を参考に、個別に評価します。

| 生命保険金 | 課税時点で解約した場合の払戻金相当額 |

|---|---|

| 退職金 | 退職手当金等の額 |

| 一般動産(※) (骨とう品、絵画等も含む) |

売買事例価格・専門家による評価鑑定額 不明な場合は、再調達価額等 |

|---|---|

| ゴルフ会員権 | 相場があるものは、取引相場の70% 相場がないものは、返還を受ける金額(預託金方式の場合) |

(※)一般動産とは、テレビやステレオ、洗濯機など家財道具など、すべて含みます。これらは「相続財産」となりますが、すべての相場を調べるのは大変ですので、実務上は、「家財道具一式000円」というように、まとめて評価することが多いようです。

被相続人が保有していた債務は、控除できます。

| 種類 | 内容 |

|---|---|

| 債務 |

|

| 葬式費用 |

|

相続人が複数いる場合、故人の財産は、亡くなったと同時に全相続人の共有財産となります。つまり、相続財産は、勝手に一人では財産を処分できないんですね。「遺言書」がある場合は、遺言書に基づいて相続を行いますが、遺言書がない場合は、相続人の話し合いで分割方法を決定します。

これが「遺産分割」と呼ばれるもので、文書化したものは「遺産分割協議書」と呼ばれます。

遺産分割協議書の様式は自由ですので、ワードでも手書きでも構いません。

相続税申告書の添付書類になりますので、早めに作成開始しておく方がよいですね!

(遺産分割協議書作成時の留意点)

遺産が、すべて現金等流動性の高い財産であれば分割は簡単ですが、実際は、不動産や土地など、換金性が低い財産である場合も多いです。分割方法としては、以下の3つの方法があります。

物ごとに遺産を分ける方法です。例えば、「00銀行預金はAさんに」、「00の土地はBさんに」などです。

現物分割は最も簡単ですが、遺産価値がそれぞれ異なる場合は、公平な分配にならない可能性があります。

相続財産のほとんどが、「不動産」など換金性の低い財産の場合、現物分割ではうまく分割できません。その場合、不動産等を売却して、売却代金を各相続人の相続分に応じて配分する方法です。相続財産の中に、相続人の全員が取得を希望しない財産がある場合や、代償分割の代償金の支払いが難しい場合に利用されます。

例えば、相続財産が、「事業用の非上場株式」がほとんどの場合を想定します。「事業用の非上場株式」は、事業の後継者が、相続後も議決権を確保する必要があります。そこで、後継者がいったんこの株式をすべて引き継ぎ、相続財産を多く引き継いだ代わりとして、その他の相続人に、金銭等で相続分を調整する方法です。

遺産分割協議書がまとまると、これに基づいて各遺産を「名義変更」する手続きに進みます。

名義変更は、特に期限などはありません。しかし、名義変更をしない限り処分や売却ができませんし、名義変更前に次の相続が起こった場合、かなりややこしくなりますので、早めにしておきましょう!

凍結されていた銀行等の口座は、遺産分割協議がまとまり、「遺産分割協議書」を銀行等に提出すると、凍結解除及び名義変更が可能となります(※)。

一般的に必要な資料は以下の通りですが、銀行によって異なりますので事前に電話確認してから行くことをお勧めします。

(※)銀行にもよりますが、遺産分割協議前でも凍結解除してもらうことは可能です。この場合、いったん「相続人代表口座」を作り、各口座の預金をまとめます。その際、「相続人全員が合意した文書」の提出が要求されることが多いです。

遺産分割協議書がまとまると、法務局で、不動産の名義変更・相続登記が可能となります。名義変更をしなければ、物件売却や担保を設定することもできません。一般的に必要な資料は以下の通りですが、預金同様、事前に電話確認してから行くことをお勧めします。

なお、未払の固定資産税は、変更登記が完了するまでは、法定相続人が連帯して納税義務を負います。

ただし、支払については、市役所等に「相続人代表者指定届」を提出し、この相続人代表者宛に「納税通知書」が送られてきます。

陸運局で、名義変更の手続きを行います。

遺産分割協議書や戸籍謄本などが必要となりますので、上記同様、事前に電話確認してから行くことをお勧めします。

(ご参考~相続による不動産(土地・建物)の売却~)

不動産については、名義変更後は自由に売却が可能となります。相続で取得した不動産は、例えば、場所が遠方の場合など、「相続後の財産管理」が大変なケースもありますので、相続を機に売却されることも選択肢の一つです。

(売却のメリット・デメリット)

| メリット | デメリット |

|---|---|

|

|

|

相続税申告書は、相続開始を知った日(死亡した日)の翌日から10ヶ月以内に、相続人全員で相続税の申告・納税をしなければなりません。

| 提出先 | 被相続人が死亡した時の住所地の所轄税務署(相続人ではない) |

|---|

実は、相続税額は、遺産分割が行われていないと確定しません。つまり、相続税申告書提出時までに、遺産分割が行われている必要があります。とはいっても、現実的に、相続税申告までに「遺産分割」が間に合わない場合もあります。その場合は、「法定相続分で遺産分割した」と仮定して税額を算定し、納税します。(正式な遺産分割確定時点で、過不足を精算します)

(注意事項)

相続税の計算は非常に複雑なのですが、誤解を恐れず、できるだけ簡潔に記載しますね。

大きな流れをいうと、各人で計算(①)⇒全体で計算(②③)、最後にまた各人で計算(④、⑤)という流れです。

各人の課税価格=各人の相続財産-非課税財産-債務控除+生前贈与加算+精算課税適用財産

各人の相続財産には、みなし相続財産も含まれます。

| 生前贈与加算 | 相続開始3年内に、故人から「贈与で取得」した財産。相続税計算時は、いったんこの贈与がなかったものとして加算し、相続税計算に含めます。 (贈与時に支払った贈与税がある場合は、後ほど別の所で引けます) |

|---|---|

| 精算課税適用財産 | 贈与税の制度の一つで、故人から「贈与で取得」した財産。相続税計算時は、この贈与がなかったものとして加算し、相続税計算に含めます。 (贈与時に支払った贈与税がある場合は、後ほど別の所でひけます) |

上記①で算定した「各人の課税価格」を合計し、基礎控除をマイナスした額を算定します。

差し引いた額は、「課税遺産総額」と呼ばれます。

課税遺産総額(②)=①の合計-基礎控除額

基礎控除は「3,000万円+ 600万円×法定相続人の数」で算出します。

例えば、法定相続人が2人(妻、子1人)の場合の「基礎控除額」は、「3,000万円+600万円×2人= 4,200万円」となります。

②の「課税遺産総額」を算出後、仮定計算を行います。

仮定計算とは、実際の遺産分割とは関係なく、仮に「法定相続人が法定相続分で分けたものと仮定」して、「課税遺産総額」を各相続人に按分し、税額を算定します。

法定相続人が、実際に財産を取得している金額とは無関係に行う点がポイントです。

相続税総額(③)=②×法定相続分に対する税額の合計

・課税遺産総額3億円(上記②)

・法定相続人は、配偶者と子供1人

・「遺産分割協議書」で、配偶者9割、子供1割で分割すると決定。

上記事例では、実際の遺産分割は、配偶者が9割(2億7千万円)相続しますが、ここでの計算は、実際の「遺産分割」とは無関係に計算する点に注意しましょう。

| 配偶者 | 4,300万円 | 1.5億円×40 %(相続税率)-1,700万円=4,300万円 |

|---|---|---|

| 子 | 4,300万円 | 同上 |

| 合計(相続税の総額) | 8,600万円 |

(ご参考)~相続税率~

| 税率 | 控除税額 | |

|---|---|---|

| 1,000万円以下 | 10% | |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

③で合計(相続税総額)が算定されたら、実際取得資産の割合で税額を按分します。

上記事例では、実際の遺産分割は配偶者が9割ですので、こんな感じになります。

| 妻 | 7,740万円 | 8,600万円×9/10 (相続税総額の9割) |

|---|---|---|

| 子 | 860万円 | 8,600万円×1/10 (相続税総額の1割) |

| 合計 | 8,600万円 |

各人の納付税額(税額控除前)(④)=③×実際遺産分割割合

さあようやく最後、ここからは各人の固有の状況を反映します。

上記④で算出した各人の納付税額(税額控除前)から、各人で個別に適用される「税額控除」を差し引きます。

「配偶者税額軽減」って聞いたことありませんか?これはこの「税額控除」の一つです。

「税額控除」というのは、各人によって状況が異なるので、一番の最後のところで、各人の税額から引くんですね!

実際納付税額(⑤)=④-各種税額控除(or加算)

となります。

以上で計算は終了です。なかなか難しいですけど・・

相続税計算の一連の流れを記載しましたが、最後の最後にでてきた「税額控除・税額加算」って、いったい何なんでしょうか?

相続開始前3年以内に贈与された財産は、いったん贈与がなかったものとして加算し、相続税計算に含めました(生前贈与加算)。

その分、過去に贈与した際に支払った贈与税があれば、二重課税になりますので、ここで控除します。

配偶者の生活保障を目的に、手厚い控除が認められています。

配偶者が取得した財産が1億6千万円以下なら、相続税額ゼロとなります。

また、1億6千万円を超えた場合でも、法定相続分までなら相続税額ゼロとなります。

未成年者や障害者が、必要な生活費等を確保するために認められています。

未成年者は満20歳まで、障害者は満85歳まで、1年あたり10万円(特別障害者は20万円)の控除が可能です。

短期間に相続が続いた場合の税負担を考慮して、特別の控除が認められています。

前の相続(第1次相続)から今回の相続(第2次相続)までの期間が10年以内の場合、「第1次相続税額のうち一定額」が第2次相続税額から控除されます。

国際間における二重課税を排除するため、海外で相続税を納めた額を日本の相続税から控除できます。

相続時選択課税制度を選択した人が生前贈与を行った金額は、相続時にいったん贈与がなかったものとして加算し、相続税計算に含めました(精算課税適用財産)。その分、過去に贈与した際に支払った贈与税があれば、二重課税になりますので、ここで控除します。

元々相続を予定していなかったような方(故人の配偶者・子供、父母以外の方)が相続等で財産を取得した場合は、税額が2割加算されます。

さあ相続税の申告です!

各線三宮駅から徒歩5分程度

〒651-0087

兵庫県神戸市中央区御幸通4-1-10 YAYA BLD8F

TEL. 0120-932-116

営業時間 9:00〜17:30

定休日 土日・祝祭日

※前もってご予約いただければ、土曜日・平日夜間も対応いたします。