相続人が複数いる場合は、誰がどの財産を相続するのか「相続人全員」で遺産分割協議を行います。

この点、相続人に現金がない場合は、葬式代等を支払うために、被相続人の相続財産から支払いたいケースもあると思います。

しかしながら、遺産分割が確定しないと、相続人は預貯金等の引き出しはできません。

一般的には、「遺産分割」の協議は時間がかかります。

そこで、こういった場合、民法上、相続人全員の合意があれば、遺産のうち、先に預金口座など「一部」だけ分割することも認められています(民907)。

今回は、遺産の「一部分割」を活用するケースや、民法で新たに創設された「預貯金債権の仮払い制度」につき解説します。

目次

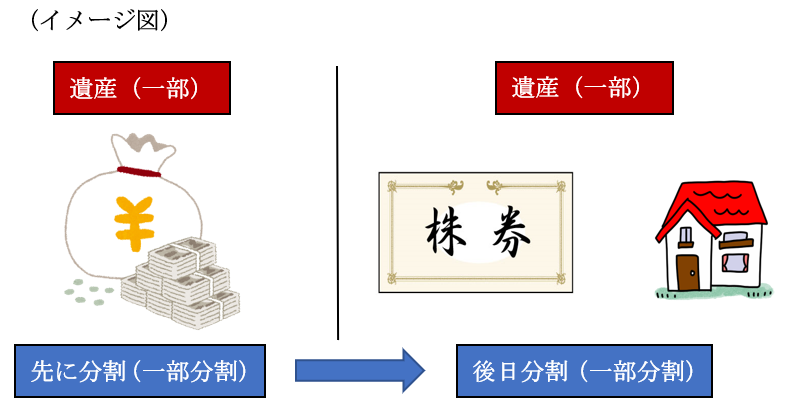

1. 遺産の一部分割とは?

「遺産の一部分割」とは、相続人全員の合意のもと、遺産の一部を分割する方法です(民907)。

例えば、相続財産のうち、預金だけを先に「遺産分割協議」で相続人を決定する場合などです。

相続人全員が合意済の場合は、「一部分割」を行うことも可能です。

2. 一部分割を活用する場面

「一部分割」を行うことで、実務上は、柔軟な対応が可能となります。

具体的に活用できるケースは以下の通りです。

| (1) | 相続後の出費のための現金確保 | お亡くなりになられた際の葬式代・相続税の支払等に対応するため、取り急ぎ、遺産のうち現金だけを先に確保したい場合です。 |

|---|---|---|

| (2) | 分割が簡単な財産だけ先に分割する場合 | 不動産など分割が困難な遺産がある場合、争いのある遺産の分割は後回しにして、先に、現金や預金など「分割が簡単」な遺産だけを分割してしまいたい場合です。 | (3) | 遺産が不明確な場合 | 遺産の全体内容がわからない場合など、内容確定に時間がかかる場合、明確な遺産だけ先に一部分割するケースです。 | (4) | 特定の遺産を相続したい相続人がいる場合 | 自社株式や、特定の不動産など、当該遺産を相続したい方がいる場合、その相続人が希望する遺産を先に分割し、その他の財産は、後日分割するケースです。 | (5) | 各相続人への配分額を調整したい場合 | 現金等、分割が容易な遺産が少なく、不動産等が多い場合、先に不動産のみ一部分割(&売却)して資金化し、各相続人への配分額を調整するケースがあります(換価分割) |

なお、遺産分割協議後、新たな遺産が発見された場合も、既に行われた遺産分割は「一部分割」となります。

新たな遺産が発見された場合の取扱いについては、Q63でまとめておりますのでこちらもご参照ください。

3. 遺産分割前の預貯金債権の仮払い制度

民法の改正により、2019年より「遺産分割前の預貯金債権の仮払い制度」が新設されました(民909の2)。

各相続人は、遺産分割前に、直接金融機関に対して、相続財産である預貯金の3分の1にその相続人の法定相続分を乗じた額の払戻しを求めることができます(新民909の2前段、上限 1金融機関あたり150万)。

家庭裁判所の関与なく直接金融機関への手続が可能です。この制度により払戻しを受けた相続人は、払戻しを受けた分について、遺産の一部の分割により遺産を取得したとみなされますので、相続人全員の合意は不要です(新民909の2)。

したがって、今後は、こちらの制度を活用するケースも多くなるかもしれません。

4. 一部分割ができないケース

他の共同相続人の利益を害するおそれがある場合は、一部分割はできないと定められています(民907条Ⅱ)。

例えば、寄与分・特別受益を主張する相続人がいる場合、当該割合を無視して一部分割を行うと、主張者が不利益を被る恐れがあります。こういった場合は、一部分割ができません。

5. 一部分割の場合の留意事項

一部分割を行わなかった財産も、いずれは「遺産分割」が必要となりますので、先送りの間に相続人等の利害関係者が多くなり、遺産分割がさらに難しくなる可能性があります。

また、分割しやすい「預金」などだけを先に「一部分割」した場合は、分けにくい「不動産」などの分割が後回しになりますので、後々の遺産分割で協議がうまく進まない可能性もあります。

したがって「一部分割」の時点で、相続人間の話し合いにより、将来分割予定の財産につき「一定の取り決め」を「一部分割協議書」として書類を作成しておくのが一般的です。

【ご参考~後日分割の方法】

①一部分割以外の残った遺産については、一部分割の合意内容を加味して後日、遺産分割協議を行う

② 一部分割以外の残った遺産については、一部分割の合意内容とは別個独立してその相続分に従って分割する。

6. 一部分割と相続税申告の関係

相続税申告期限までに「未分割」の場合、①配偶者の税額軽減②小規模宅地等の特例などの「各種相続税の特例」が適用できません。この点、一部分割済、一分未分割の状態で「相続税申告期限」を迎えた場合どうなるのでしょうか?

配偶者控除、小規模宅地等の特例は、「申告期限までに分割された財産」(配偶者控除は配偶者が取得分)に適用できます。つまり、申告期限までにすべての財産が分割されていなくても、一部財産が分割され、分割財産が上記の対象であれば、特例の適用が可能です。

なお、未分割財産の申告には、未分割財産を単純に法定相続分で分配する方法(積上げ方式)と、分割分も含めて法定相続分で分割を行う方法(穴埋め方式)がありますが、一般的には「穴埋め方式」で行います。

7. YouTube

【関連記事】