将来の相続税の節税を考えて、生前に贈与しておきたい!と考える方は多いですね。

贈与税については、年間110万円までの非課税枠があります。

この非課税枠を活用すれば、相続税の節税は可能です。

しかしながら、制度を正しく理解しておかないと、想定外に課税されるケースがありますので、注意点もあります。

今回は、「贈与税の年間非課税枠110万円」の内容と、留意事項につき解説します。

目次

1. 贈与税の計算期間は?

(1) 贈与税の集計期間

贈与税の集計期間は毎年1月1日~12月31日までとなります。

「年間110万円」を超えた場合、贈与税申告義務があり、贈与を受けた翌年3月15日までに税務署に「贈与税申告書」を提出します。

(2) 誰が申告?

贈与税を申告する人はもらった方です。

渡した方ではありません。

(3) 申告すると職場にばれる?

誤解されている方もおられますが、贈与税は、住民税や社会保険への影響はありません。

申告結果が職場に通知されることはありませんので、ご安心を。

2. 贈与税非課税枠110万円の内容

(1) 110万円は、贈与を受ける側1人あたりの金額

贈与税年間110万円の非課税枠は、贈与を受ける側1人に対する上限金額となります。

贈与を行う側ではありませんので、注意しましょう。

(例)

| 父親から、長男と長女に、それぞれ110万円ずつ贈与 | 贈与を受ける側(長男、長女)は、それぞれ年間贈与額110万円の非課税枠の範囲内のため、贈与税は課税されない。 |

|---|---|

| 父親と母親から、長男に対して110万ずつ贈与した場合 | 贈与を受ける側(長男)の年間贈与額は220万円(110万円+110万円)のため、贈与税の非課税枠を超えます。したがって長男には贈与税が課税されます。 |

(2) 贈与税の非課税枠は、家族以外もOK

贈与税の非課税枠は身内の方への贈与に限りません。

赤の他人への贈与についても贈与税非課税枠110万円は認められます。

つまり・・財産を渡すことができる方がたくさんいれば、税金とられることなく、いくらでも贈与は可能ということですね。

3. 具体例

- 父はいない。母の相続人は子供3人(将来的に相続人の増減はないものとする)。

- 今後20年間、母から3人の子どもに、毎年110万ずつ贈与するものとする。

- 母の現在の財産は1億円(相続税評価額)とし、簡便的に、25年後は上記贈与財産のみ減少し、相続税評価額は変わらないものとする。

- 25年後に母が亡くなり、相続人3人が法定相続割合で相続した場合の相続税は?

- 簡便的に、母死亡時の相続財産は、上記贈与財産のみ減少するものとする。

- その他の特例はないものとし、贈与の要件はすべて満たしているものとする。

(1) 母死亡時(25年後)の相続税額

① 20年間の贈与金額合計

110万円/年 × 3人 × 20年 = 6,600万円(贈与税非課税)

② 母死亡時の相続財産

1億円 – 6,600万円 = 3,400万円

③ 相続税額

3,400万円 < 基礎控除4,800万円(※)以下のため相続税はかからない

(※)3,000万円 +(600万円 × 3人(法定相続人の人数))

(2) 仮に20年間 贈与しなかった場合の相続税額

(1億円 – 4,800万円)÷ 3人 = 1,733万円

(1,733万円 × 15% – 50万円)× 3人 = 約630万円(相続税額)

(3) 結論

どうですか?毎年110万の贈与といっても・・バカにできませんよね。

20年間蓄積すると、相続税は630万円も安くなることがわかります。

4. 留意事項

(1)7年内生前贈与加算の対象

上記のとおり、贈与税は、年間110万円までの「非課税枠」がありますが、相続開始前7年以内に贈与した金額については、贈与しなかったものとみなすルールがあります(令和5年12月末までの贈与は3年)。

「相続開始前7年以内の贈与」と呼ばれます。

贈与がなかったものとされる・・ということは、贈与額が「持戻し」され、相続財産として課税されるということになりますので、注意しましょう。

(2) 贈与の有効性

「生前贈与」が法律上有効に成立するには、贈与者と受贈者両方に贈与を行う・受ける意思が必要です。

勝手に贈与した場合は、法律上、「贈与」が有効に成立しません。

例えば、親が子供の口座に毎年110万円を勝手に貯金している場合は、贈与は成立せず、結果的にこれらは贈与した側(親側)の相続財産と判定されます。

「名義預金」と呼ばれます。

(3) 定期贈与との関係

定期贈与とは、あらかじめ、一定期間、一定金額の贈与が決められている贈与のことです。

例えば、1,000万円を、事前の取り決めに基づき100万円ずつ10年間に分けて行う贈与は「定期贈与」となります。

「定期贈与」の場合は、贈与開始時に「すべての金額を贈与する意思があった」とみなされ、贈与額合計額が贈与税課税対象となります(定期金に関する権利)。

上記の例ですと、1,000万円 – 110万円 = 890万円に対して、贈与開始時に贈与税が課税されます。

定期贈与とみなされないためには、「贈与契約書」を作成しておく方が安全です。

なお、毎年「同額の支払」だからといって「定期贈与」とみなされることはありません。

ただし、金額や時期は、毎年異なる方が、「その都度贈与額を決めて支給している」という説明は・・しやすいかなと思います。

5. 贈与の客観的な証明書類

(1) 贈与税申告書

贈与の事実を証明するために「贈与税の申告」しておくことが考えられます。

贈与税の申告をしておくと「贈与の事実」を証拠として残すことが可能です。

ただし、「贈与税申告書」は、あくまで贈与を受けた受贈者が作成するものであり、贈与者・受贈者双方の合意を示す証拠にはなりません。

(2) 贈与契約書の作成

贈与契約書は、贈与者と受贈者それぞれが署名押印をするため、双方が合意した根拠資料となります。

契約日付は必ず記載します。

(3) 通帳での履歴を残す

上記の「贈与契約書」に基づき、実際の贈与は、通帳での履歴を残しておく方が安全です。

なお、通帳は、贈与用に新たに作ったものの場合は、贈与者が作成した(=名義預金)と指摘される可能性がありますので、注意が必要です。

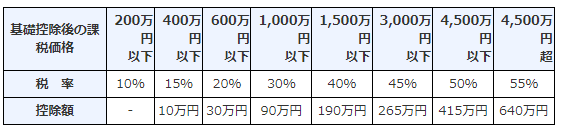

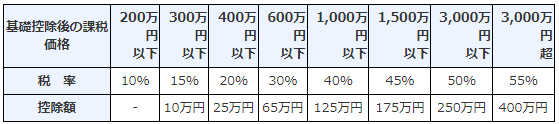

6. ご参考 贈与税率

(1) 直系尊属から20歳以上の者(子・孫)への贈与(特例税率)

(2) 上記以外(一般税率)

7. 参照URL

(NO4402)贈与税がかかる場合

https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4402.htm

8. YouTube

YouTubeで分かる「年間110万円までの「贈与税非課税枠」とは?」