例えば、シンガポールやオーストラリアなど、海外では「相続税」がない国もありますが、こういった国に移住した場合、日本では相続税は課税されないのでしょうか?

また、そもそも「海外に保有する資産」には、相続税が課税されるのでしょうか?

今回は、非居住者や外国籍の方などの「相続税の納税義務」の範囲につき解説します。

目次

1. 日本国内の資産はすべて課税

海外非居住者であっても、「日本国内の資産」については、日本の税制が適用され、居住地、国籍に関係なく日本の相続税が課税されます。

2. 海外資産は被相続人・相続人の状況で異なる

一方で、「海外資産」に関しては、相続人及び被相続人の状況によって、相続税の納税義務の範囲が異なっています。

(1) 無制限納税義務者と制限納税義務者

海外資産に対して相続税が課税されるか?という観点で、大きく、無制限納税義務者、制限納税義務者に区分されます。それぞれ以下の内容となります。

| 無制限納税義務者 | 日本と海外の財産どちらにも相続税の納税義務がある方 |

|---|---|

| 制限納税義務者 | 日本に保有する財産に対してのみ相続税の納税義務が生じる方。 |

両者の区分は、大きく、①相続時点での国内住所の有無②国籍③相続時10年以内の国内住所の有無等で決定されますが、規定が複雑で、非常にわかりにくくなっています。

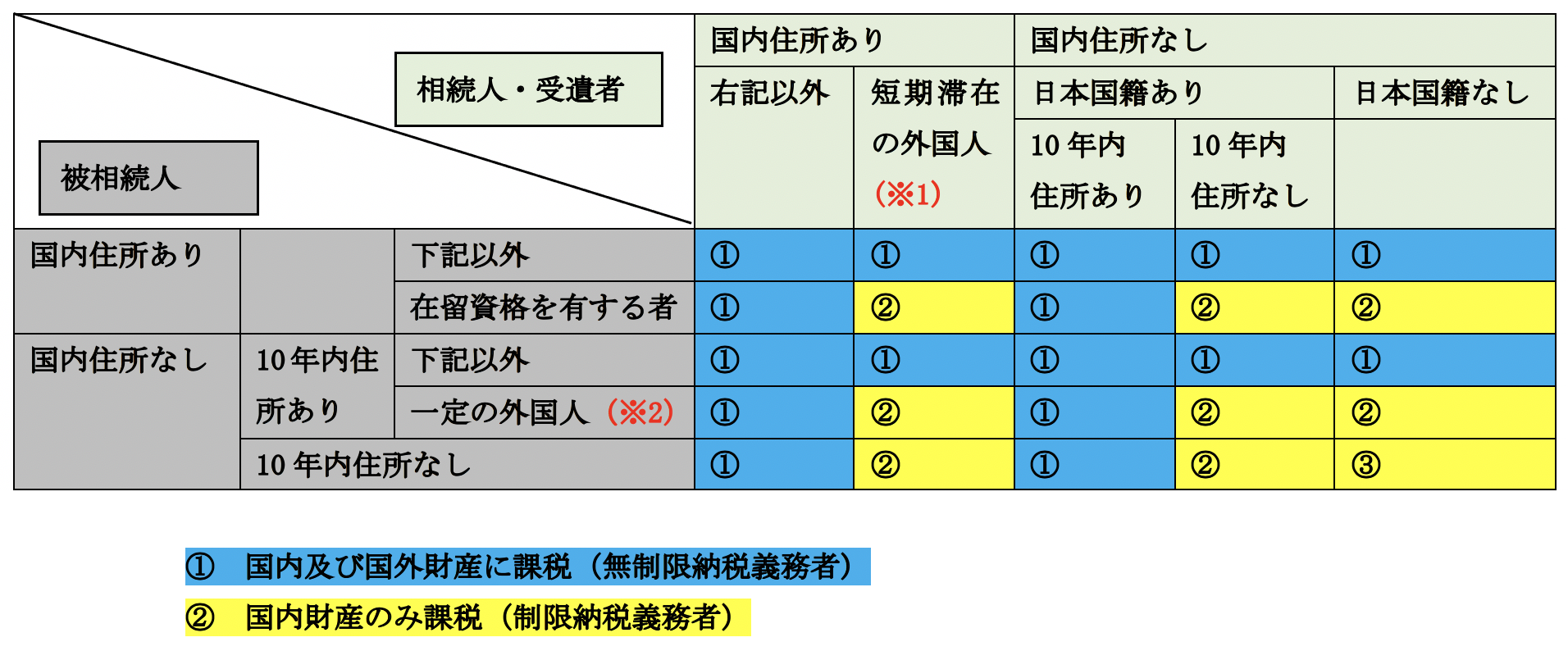

(2) 相続税納税義務の一覧

被相続人、相続人区分ごとに、相続税・贈与税納税義務をまとめます。

①の青地の箇所が「無制限納税義務者」となり、海外資産にも課税されます。一方、②の黄色の箇所は「制限納税義務者」となり、国内資産のみに課税されます。

| (※1) | 短期滞在の外国人 | 相続開始時に在留資格を有する者で、相続開始前15年以内において日本国内に住所を有していた期間の合計が10年以下の者 |

|---|---|---|

| (※2) | 一定の外国人 (非居住被相続人) (非居住贈与者) |

(相続税・非居住被相続人) 被相続人で、相続前10年以内において、国内に住所を有していた期間中、継続して日本国籍がなかった者 (贈与税・非居住贈与者)以下の両方をみたすもの(※3) ● 贈与前10年以内に国内に居住しており、出国前15年以内の国内居住期間の合計が10年以下or国内居住期間の合計が10年を超えるもののうち、同日から2年を経過しているもの。 ● 国内居住期間中、継続して日本国籍なし |

(※3)例外的に、短期非居住贈与者については、国内及び国外財産全てに課税されます。短期非居住者とは、以下の両方の要件を満たす方です。

●贈与前10年以内に国内に居住しており、出国前15年以内の国内居住期間の合計が10年を超えるもののうち同日から2年を経過していないもの

●国内居住期間中、継続して日本国籍なし

3. 実務上の判断

実務上は、まず、被相続人の相続時点の住所が「国内にあるかどうか?」を把握の上、上記2の表に当てはめるのがわかりやすいかと思います。

(1) 被相続人の住所が日本国内にある場合

基本的には、国内・海外財産全てに相続税が課税されますが、被相続人が「在留資格のある外国人」の場合は、海外財産に課税されないケースがあります。

日本で働く外国人が亡くなった場合、一時的に日本に居住していた結果、相続税が課されるとなると、日本に働きに来てくれません。そこで、外国人労働者の受入を促進するために、「在留資格のある外国人」については、一定の場合、国内財産のみに相続税を課し、国外財産には相続税が課税されません。

(2) 被相続人の住所が日本国内にない場合

相続人の住所が日本にない場合も、基本的には国内・海外財産すべてに課税されますが、被相続人が相続開始10年以内に住所がない場合or一定の外国人の場合は、海外資産に課税されないケースがあります。

4. 具体的な判定事例

(1) 日本在住の親が死亡 海外在住の子が相続

この場合は、原則として国内及び海外資産すべてにつき相続税申告義務が生じます。ただし、日本在住の親が「在留資格のある方」の場合は、相続人の状況よっては、国内資産のみに相続税が課税されるケースが生じます。なお、海外在住の相続人の場合、日本での相続手続に必要な印鑑証明や住民票の代わりに、サイン証明書、在留証明書が必要になります。こちらについては、Q55をご参照ください。

(2) 海外在住の親が死亡 日本在住の子が相続

この場合も、原則として国内及び海外資産すべてにつき相続税申告義務が生じます。ただし、海外在住の親が10年以内に住所がない場合or相続時に一定の外国人の場合は、相続人の状況によっては、海外資産に課税されないケースがあります。

(3) 親も子供も海外在住の場合

例えば、日本人が親子で海外に移転した場合などです。この場合、親子とも日本国内に10年以上住所がなければ、国内資産のみに課税されます。

一方、どちらかが10年以内に国内に住所がある場合は、海外資産にも課税されるケースがあります。

また、親が海外に移転して現地で生まれた子供(日本国籍なし)が相続する場合も同様です。親が10年以内に国内に住所がある場合は、海外資産にも課税されるケースがあります。

5. 外国税額控除の手続

海外では、日本の相続税と同様に課税される国もあれば、相続税がない国もあります。相続税が課税される諸外国の場合、海外資産については、海外現地で課税され、さらに日本でも課税される「二重課税」の問題があります。こういった場合、二重課税を排除する観点で、日本の相続税計算額から、外国で納税した「相続税相当額部分」を控除することが可能です。外国税額控除の制度と呼ばれます。

6. 海外に移転することで、相続税の節税ができるのか?

「富裕層を自国に呼び込む」という背景より、そもそも相続税がない国も多くあります(オーストラリア、ニュージーランド、カナダ、中国、香港、マレーシア、シンガポールなど)。例えば、こういった国に家族全員で出国し、国内資産がない状態になれば、日本の相続税が課税されないケースもあります。ただし、先ほどお伝えした通り、転居後10年以内であれば海外資産についても日本で課税されますので、「10年以上の期間」をもとに検討する必要があります。

なお、国外転出時に財産が課税される「国外転出時課税」の制度があります。したがって、国外に移転する場合は、当該制度との関連にも注意が必要です。

7. 参照URL

(No.4138 相続人が外国に居住しているとき)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4138.htm

(相続税の申告のしかた(令和3年分用))

https://www.nta.go.jp/publication/pamph/sozoku/shikata-sozoku2021/pdf/E01.pdf

8. YouTube