不動産を、例えば夫婦名義・親子名義など「共有名義」で登記されているケースもあると思います。

こういった「共有名義」で所有する不動産を、自宅ではなく、他人に賃貸する場合もあるかもしれません。

この場合、当該共有名義の貸家にかかる敷地は、相続税上どういった評価になるのか?という論点です。

また、相続税上、貸付事業用の土地を相続(遺贈)する場合、土地の評価額が50%減額できる「貸付事業用宅地等の特例」という制度があります。

今回は、共有名義の不動産を賃貸している場合の「土地」「建物」の相続税上の評価方法や、「貸付事業用宅地等の特例」との関係につき、解説します。

なお、「自宅」が共有の場合は、Q80でまとめていますので、そちらをご参照ください。

目次

1. 貸家にかかる敷地の相続税評価と小規模宅地等の特例

(1)貸家にかかる敷地の相続税評価区分

自宅として利用している場合の宅地は、「自用地」と呼ばれ、「路線価ないし固定資産税評価額」で行います。

一方、他人に有償賃貸する場合は、土地を自由に利用できないことから、他人に認められる借地権や借家権の分だけ、土地の評価額は下がります。

土地上に、自ら建物を建設し、第三者に賃貸している場合の「宅地」は「貸家建付地」と呼ばれます。

また、土地上に、他人が建物を建設している「宅地」は「貸宅地」と呼ばれます。

「貸家建付地」「貸宅地」の場合、建物所有者や借家人がいる分、自用地よりも土地の評価額は下がります。ただし、例えば、家族間等における「無償」の使用貸借の場合は、「使用貸借の権利」は弱いものとされ、借地権や借家権部分の評価は差し引けません。

(2) 貸付事業用宅地等の特例

亡くなられた方等が「貸付事業」で利用していた土地を相続(遺贈)する場合、一定要件を満たす場合は、土地の評価額が50%減額できる制度です。詳しくはQ25をご参照ください。

上記を前提に、以下、土地・建物それぞれが共有の場合の、相続税上の土地の評価額につき解説します。

2. 土地が共有の場合

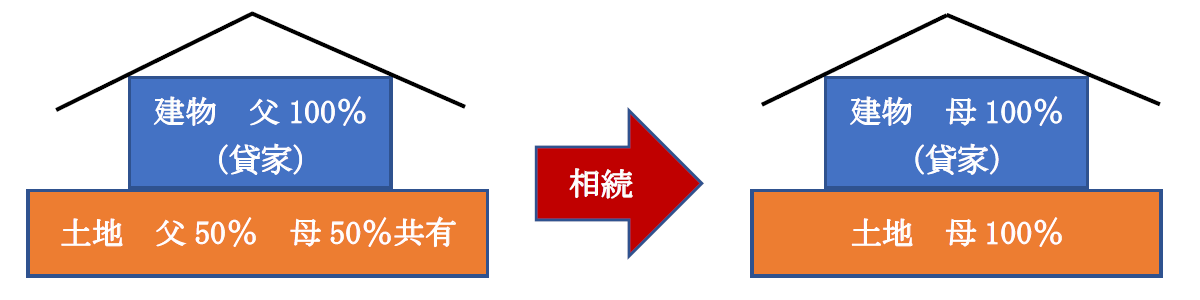

まず、「土地」が共有の場合です。事例をもとに解説します。

(イメージ図)

上記のように、土地が共有の場合は、今回の相続対象財産は「父の共有部分のみ」となりますので、父所有土地部分のみ(50㎡のみ)を検討すればよいということになります。

(1)「父の共有持ち分」の敷地50㎡

①土地の評価区分

「父の共有持ち分」である敷地については、その上に、ご自身で建てた建物があり、かつ、「賃家」として利用していますので、「貸家建付地評価」となります。

貸家建付地の評価は、自用地評価額×(1-借地権割合×借家権割合)となりますので、評価が下がります。

②小規模宅地等の特例との関係

当該土地は、被相続人自身が貸付事業として使用していますので、「貸付事業用宅地等の特例」の適用が可能です。

(2) 「母の共有持ち分」に対応する土地50㎡

「母の共有持ち分」である敷地は、元々母の持ち分ですので、今回の相続対象外となり、関係ありません。

(3) まとめ

| 生前区分 | 対象 | 評価区分 | 小規模宅地等との関係 | 利用区分 |

|---|---|---|---|---|

| 父共有持ち分の敷地 | 50㎡ | 貸家建付地 | 貸付事業用宅地等の特例OK | 本人利用 |

| 母共有持ち分の敷地 | 50㎡ | ― | ― | ― |

3. 建物が共有の場合

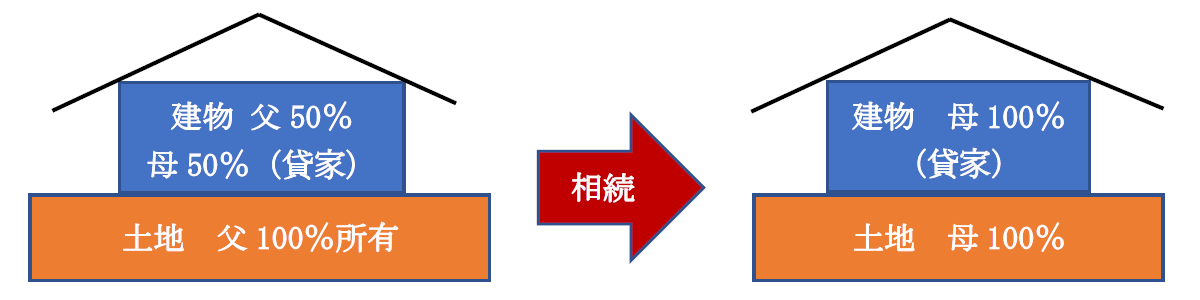

次に、「建物」が共有の場合です。

(イメージ図)

上記のように、建物が「共有」で土地が被相続人100%所有の場合、相続対象財産は、父所有土地100%部分となりますので、土地の評価については、「各共有建物に対応する土地ごと」(50㎡ずつ)に分けて考える必要があります。

(1) 「父建物共有持ち分」の敷地50㎡(敷地所有者は父)

①土地の評価区分

「父の共有持ち分」である敷地については、その上に、ご自身で建てた建物があり、かつ「賃家」として利用していますので、「貸家建付地評価」となります。

貸家建付地の評価は、自用地評価額×(1-借地権割合×借家権割合)となりますので、評価が下がります。

②小規模宅地等の特例との関係

「父の建物共有持ち分」の敷地は、被相続人自身が貸付事業として使用していますので、「貸付事業用宅地等の特例」の適用が可能です。

(2) 「母建物共有持ち分」の敷地50㎡(敷地所有者は父)

①土地の評価区分

「母の建物共有持ち分」の敷地は、父所有となりますので、当該土地も、今回の相続税の課税対象となります。

当該土地については母は所有権を有しておりませんが、父から土地を無償で借りています(=使用貸借)。

使用貸借の場合、「借地権はゼロ」で評価しますので、結論、母の建物共有持ち分の敷地は、「自用地」評価となります。したがって評価の減額はありません。詳しくは、Q33をご参照ください。

なお、上記の土地が「自用地評価」になる点は、質疑応答事例(下記参照URL)に明確に記載されています。ただし、例えば、母が建物の持ち分を取得した時点で、既に、父が建物全体につき貸家業を行っていた場合などは、例外的に「貸家建付地評価」になるものと思われます。

②小規模宅地等の特例との関係

建物共有登記の場合は、誰がどの部分を所有しているか?の明確な区分はないため、1棟の建物全体が、本人(被相続人)が貸付していた建物と取り扱われ、「貸付事業用宅地の特例」の対象となります。詳しくは、Q27をご参照ください。

結論、建物が共有名義の場合は、父所有土地100㎡すべてが、「貸付事業用宅地等の特例」の対象となります。

(3) まとめ

| 生前区分 | 対象 | 評価区分 | 小規模宅地等との関係 | 利用区分 |

|---|---|---|---|---|

| 父建物共有持ち分の敷地 | 50㎡ | 貸家建付地 | 貸付事業用宅地等の特例OK | 本人利用 |

| 母建物共有持ち分の敷地 | 50㎡ | 自用地 | 貸付事業用宅地等の特例OK | 本人利用 |

4. ご参考 貸家の評価

貸家の評価は、建物固定資産税評価額 - (1 × 借家権割合 × 賃貸割合)で算定します。

借家権割合は、全国一律30%となっています。

5. 参照URL

(共有家屋(貸家)の敷地の用に供されていた宅地等についての小規模宅地等の特例の選択)

https://www.nta.go.jp/law/shitsugi/sozoku/10/03.htm