相続税は、原則として、亡くなった方の「財産全て」に対して課税されます。預貯金・不動産に限らず、例えば、家具や衣服、自動車、貴金属などの「家庭用財産」も、財産価値があれば、すべて相続税の対象となります。

しかし、通常、「家庭用財産」の種類は多いため、1つ1つ個別に評価していくのはかなりの労力を要します。

そこで、相続税上は「家庭用財産」につき、簡便的な評価方法が認められています。

今回は、「家庭用財産」の相続税評価方法につき、具体例をまじえて解説します。

目次

1. 家庭用財産とは?

家庭用財産とは、例えば、家具や自動車、貴金属、衣服・家電・楽器など、普段、家庭で利用している「あらゆるもの」が含まれます。こういった家庭用財産は、相続税上の「一般動産」として相続税評価を行います。

2. 家庭用財産(一般動産)の相続税評価単位

(1) 相続税評価単位

一般的に、「家庭用財産」の種類は多いため、個々に個別評価するのは現実的ではありません。そこで、相続税上は、実務上の便宜を考慮して、1個あたりの単価5万円以下のものについては、「一括評価」が可能とされています。

【財産基本通達128】

動産・・の価額は、原則として、1個又は1組ごとに評価する。ただし、家庭用動産・・等で1個又は1組の価額が5万円以下のものについては、それぞれ一括して一世帯、一農家、一旅館等ごとに評価することができる。

実務上、「家庭用財産」は、単価の高いものだけ個別評価し、単価の低いものは「家財一式」としてまとめて評価を行います。

3. 家庭用財産の相続税評価額

(1) 原則

家庭用財産(一般動産)は、相続税上、「課税時期現在の時価」で評価します(相22条)。当該時価は、原則として、売買実例価額、精通者意見価格等を参酌して決定します(財基通129)。

(2) 例外

売買実例価額、精通者意見価格等が明らかでない場合は、相続開始時の「未償却残高」で評価が可能です。

未償却残高は以下の式で算定します

【財基通129】

再調達価格(同種の新品小売価額)- 製造時~課税時期までの償却費累計額

● 償却方法は定率法、1年未満の端数は1年(財基通130)。

● 償却開始時期は、相続人の取得時期ではなく、「製造時」の点に注意

● 取得当時の償却率ではなく、相続開始日の償却率でOK

4. 単価5万円以下の家庭用財産の評価方法

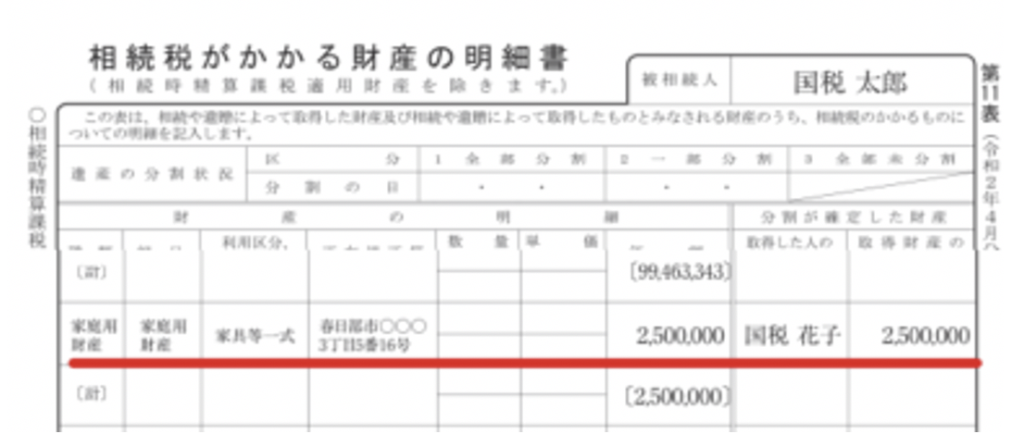

実務上、「一括評価」の具体的方法は定められていませんが、一般的には、「家財一式」という名目で、10万~30万程度の金額で相続税申告書に記載することが多いです。あくまで、単価5万以下のものは、「一括評価」が可能なだけで、ゼロ評価が認められているわけではありませんので、ご留意ください。

【申告書11表記載例】(国税庁HPより抜粋)

5. 単価5万円超の家庭用財産の評価方法

単価5万円超の「家庭用財産」は、個別評価を行います。種類別に評価方法をまとめると、以下の通りです。

| 家具・家電・衣類 | これらは、ほとんどが「家財一式」として評価するケースが多いですが、例えば、相続直前に購入した高価な家具や、高値で売却できるPC・カメラなどは、個別評価(売買価格or未償却簿価)を行います。 |

|---|---|

| 自動車・バイク等 | 自動車やバイクなどは、中古車市場がありますので、買取業者の査定価格や、インターネットの買取価格等で評価します。 |

| 貴金属・宝石・時計等 | 自動車同様、市場がありますので、買取業者の査定価格や、インターネット等での買取価格等で評価します。 |

| 金地金 | 金地金も「一般動産」に該当します。市場価額が公表されているため、課税時期現在の市場価額で評価します(終値)。 |

| 古銭・切手 | 古銭や切手などは、希少性のあるものもありますので、インターネット等での買取価格等を参考に評価します。 |

6. 書画・骨董

書画・骨董(絵画・掛け軸、陶磁器等)は、「一般動産」ではなく、別途の評価規定が定められています(財基通135)。販売用でない書画・骨董は、売買実例価額、精通者意見価格等を参酌して評価します(美術商等による査定額など)。同じ書画等でも評価が異なるケースがありますので、複数に依頼するケースもあります。

なお、書画・骨董品については、未償却残高での評価や、5万円基準はありません。

7. 課税されない動産

動産でも、祭祀財産(仏壇仏具や墓地墓石等)については、課税になじまないため、相続税は課税されません。また、歴史的価値の高い美術品のうち、相続税申告期限までに国や地方公共団体等に寄付をする場合も課税されません。

8. 参照URL

(一般動産)

https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka_new/06/01.htm