角地・準角地については、標準的な土地と比べて、土地の利便性が高くなるため、相続税上は、その分評価額が高くなります。

しかし、角地といっても、「不整形地」の場合など、「側方路線」に、宅地の一部分のみが接している角地もあります。

こういった「特殊な角地」の場合は、どのように評価するのでしょうか?

今回は、「側方路線に宅地の一部分のみが接している角地」や「不整形地の角地」の評価方法につき解説します。

目次

1. 角地の評価方法

相続税上の「角地の評価方法」は、以下の式のように側方路線の影響部分を加算します。詳しくは、Q74をご参照ください。

- ① 正面路線価 × 奥行価格補正率

- ② 側方路線価 × 奥行価格補正率 × 側方路線影響加算率(円未満切捨)

- ③ 角地等の評価 =(① + ②) × 地積(㎡)

ただし、「側方路線」に、宅地の一部分のみが接している角地の場合は、「側方路線影響加算率」を調整します。以下具体例で解説します。

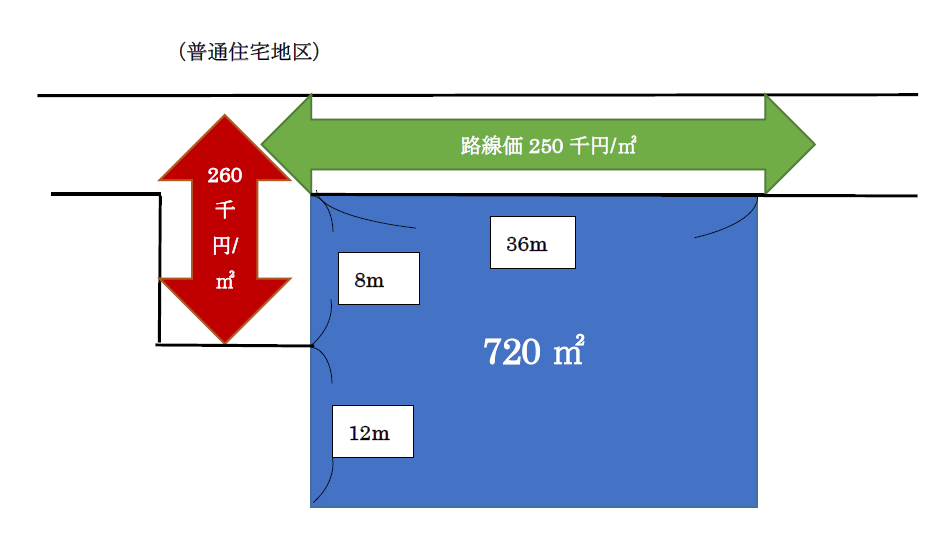

2. 整形地の一部分のみが接している角地の場合

● 普通住宅地区の「奥行価格補正率」は、奥行20mの場合1.00、奥行36mの場合0.92です。

● 普通住宅地区の、角地の「側方路線影響加算率」は0.03です。

● 角地の相続税評価額は?

(1)角地or準角地の判定

今回の事例は、一部道路に接していない部分がありますが、2系統の通行方向がある道路に面した土地となりますので、準角地ではなく、「角地」になります。

(2)正面路線価の判定

正面路線の判定は、それぞれの路線価に対応する「奥行価格補正率」を乗じた金額を比較し、金額が高い方となります。

●250,000 × 1.00 (奥行20mの奥行価格補正率) = 250,000円

●260,000 × 0.92 (奥行36mの奥行価格補正率) = 239,200円

250,000円 > 239,200円のため、金額の高い、250,000円の路線が「正面路線」となります。

(3)正面路線価 × 奥行価格補正率

250,000円 × 1.00(奥行20mの奥行価格補正率) = 250,000円

(4)側方路線価 × 奥行価格補正率 × 側方路線影響加算率

今回の事例は、宅地の一部分のみが、側方路線(路線価260千円側)に接しています。

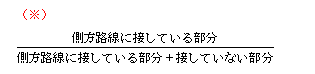

こういった場合、側方路線の影響を受けているのは、路線に面している8mの部分のみで、残り12m部分は側方路線の影響を受けていないと考え、側方路線影響加算率を調整します。

260,000円 × 0.92(奥行36mの奥行価格補正率)× 0.03(側方路線影響加算率)× 8m / (8m+12m)(※) = 2,870円(小数点以下切り捨て)

(5)((3)+(4))×地積(㎡)

(250,000円 + 2,870円 )× 720㎡ = 182,066,400円

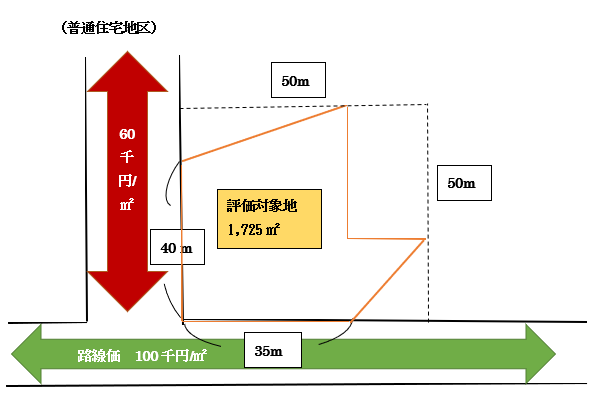

3. 不整形地の一部分のみが接している角地の場合

● 普通住宅地区の「奥行価格補正率」は、奥行49.3mの場合0.89、奥行43.2mの場合0.91です。

● 普通住宅地区の、角地の「側方路線影響加算率」は0.03です。

● 計算上の奥行距離は、小数点第二位以下切り上げ(納税者有利)とします。

● 角地の相続税評価額は?

(1)角地or準角地の判定

今回の事例は、一部道路に接していない部分がありますが、2系統の道路に面した土地となりますので、準角地ではなく、「角地」になります。

(2)計算上の奥行の算定

正面路線価の判定は、それぞれの路線から見た奥行距離に対応する「奥行価格補正率」を乗じた金額を比較し、金額が高い方となります。

①路線価100,000円の方から見た場合

| ①計算上の奥行距離 | 1,725㎡(不整形地の面積)÷35m(間口距離)= 49.3m(切上) |

|---|---|

| 想定整形地の奥行距離 | 50m |

| 結論 | ①<②のため、短い方 ①計算上の奥行距離49.3mを選択 |

②路線価60,000円の方から見た場合

| ①計算上の奥行距離 | 1,725㎡(不整形地の面積)÷40m(間口距離)= 43.2m(切上) |

|---|---|

| 想定整形地の奥行距離 | 50m |

| 結論 | ①<②のため、短い方 ①計算上の奥行距離43.2m選択 |

(3)正面路線価の判定

● 100,000円 × 0.89 (奥行49.3mの奥行価格補正率) = 89,000円

● 60,000円 × 0.91 (奥行43.2mの奥行価格補正率) = 54,600円

89,000円 >54,600円のため、金額の高い、100千円の路線が「正面路線」となります。

(4)正面路線価 × 奥行価格補正率

100,000円 × 0.89 (奥行49.3mの奥行価格補正率) = 89,000円

(5)側方路線価 × 奥行価格補正率 × 側方路線影響加算率

今回の事例は、宅地の一部分のみが、側方路線(路線価60千円側)に接しています。

こういった場合は、側方路線の影響を受けているのは40mの部分で、想定整形地との差額10mの部分は側方路線の影響を受けていないと考え、側方路線影響加算率を調整します。

60,000円 × 0.91(奥行43.2mの奥行価格補正率)× 0.03(普通住宅地区・角地の側方路線影響加算率)× 40m / (10m+40m)(※) = 1,310円(小数点以下切り捨て)

(5)((4)+(5))×地積(㎡)

(89,000円 +1,310円 )× 1,725㎡ = 155,784,750円

(6)不整形地補正

| ①想定整形地 | 50m × 50m = 2,500㎡ |

|---|---|

| ②不整形地面積 | 1,725㎡ |

| ③かげ地割合((①-②)/①) | (2.500㎡ – 1,725㎡) ÷ 2,500㎡ = 31% |

| 不整形地補正率 | 普通住宅地区 地積区分C・かげ地割合30%以上 ⇒ 0.96 |

(7)不整形地補正後の最終的な評価額

155,784,750円×0.96(不整形地補正率)=149,553,360円

4. 参照URL

(奥行価格補正率表)

https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka_new/02/07.htm

(側方路線に宅地の一部が接している場合の評価)

https://www.nta.go.jp/law/shitsugi/hyoka/03/05.htm

(側方路線影響加算の計算例――不整形地の場合)

https://www.nta.go.jp/law/shitsugi/hyoka/03/24.htm