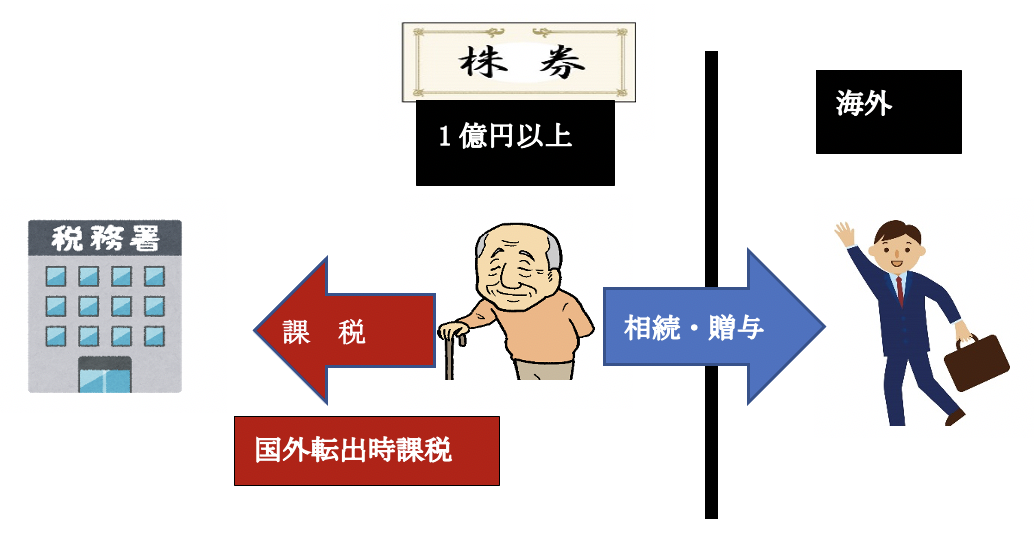

国外に住所を異動し、非居住者になる場合に所得税が課税される制度があります。「国外転出時課税制度」と呼ばれます。有価証券等を1億円以上保有する方が、国外に転出する際に、その「保有株式等」を売却したものとして「所得税」が課税されます。

この制度は、国外転出の時だけでなく、相続や贈与の場面で適用される場合があります。株式等を1億円以上保有する方が海外居住者に有価証券等を相続ないし贈与した場合、その「保有株式等」を売却したものとして「所得税」が課税されます。

今回は、相続や贈与の場合に適用される「国外転出時課税制度」につきお伝えします。

(カッコ書きは、国外転出時課税制度FAQの番号)

相続・贈与どちらも、亡くなった本人or贈与側に所得税が課税される点が特徴です。

目次

1. 相続や贈与に係る国外転出時課税制度の概要

(1) 概要

時価が1億円以上の株式等を有する一定の居住者が、当該株式等を海外居住者に贈与した場合、あるいは、海外居住者が相続した場合、時価で売却をしたものとして、贈与した方or亡くなった方に所得税が課税されます。相続の場合は、相続人の準確定申告となります。

(2) 対象者 (Q3)

● 贈与or相続時に所有する対象資産を1億円以上保有している

● 贈与or相続の日前10年内に、5年超、国内に住所等を有している。

(3) 対象資産(Q25,Q4)

● 所得税法に規定する有価証券(所60条の2①~③)

● 匿名組合契約の出資の持分

● 未決済信用取引・デリバティブ取引

(一定の特定譲渡制限付株式、新株予約権等は除く)

有価証券は、非上場株式も含みます。また、株式会社だけでなく、合同会社等の出資持分も含みます(Q71)

(4) 申告期限

| 贈与 | 贈与日の属する年分の確定申告期限まで(Q32) |

|---|---|

| 相続 | 相続開始があったことを知った日の翌日から4ヵ月以内(Q52) ⇒被相続人の準確定申告を行います。 |

2. 対象資産および価額の算定方法

(1) 1億円の判定

| 贈与 | 贈与対象資産のみの価額での判定ではなく、贈与時に贈与者が所有等していた対象資産の価額の合計額が1億円以上となるかどうかで判定(Q27) |

|---|---|

| 相続 | 非居住者である相続人が取得した相続対象資産のみの価額での判定ではなく、相続開始時に被相続人が所有等していた対象資産の価額の合計額が1億円以上となるかどうかで判定(Q47) |

なお、含み損がある有価証券も含めて判定します(Q30・Q50・Q11)

(2) 対象資産の価額の算定方法(Q28・Q48・Q8)

原則として「所得税基本通達」に基づき金額を算定します(基通23~35共-9及び59-6)。株式等の場合は、以下の通りとなります。

| 上場株式 | 取引所の公表する最終価格 | |

|---|---|---|

| 上記以外 | 売買事例あり | 最近における売買事例価額 |

| 類似会社の株式の価額のあるもの | 類似会社の株式の価額に批准した価額 | |

| 上記以外 | その株式の発行法人の1株あたりの純資産価格等を参酌して通常取引されると認められる価額 |

3. 納税の取消(Q34・Q55)

| パターン | 内容 | 申告期限 |

|---|---|---|

| 受贈者や相続人が、5年内に帰国(※) | 国外転出時課税制度の適用を取消 | 帰国等の日から4か月以内 |

| 5年内に受贈者や相続人が対象資産を居住者に贈与 | 国外転出時課税制度の適用を取消(所法60の3⑥二、三) |

(※)納税猶予の期間延長をしている場合は10年以内。

上記のほか、受贈者や相続人が死亡した場合も、取消できる場合があります

4. 納税猶予

今回の制度の対象となる株式には「非上場株式」も含まれますので、容易に売却ができず、納税資金が確保できないケース想定されます。そこで、所得税の納税を5年間納税猶予してくれる制度があります。申請により、さらに5年延長も可能です(Q35・Q55)。

(1) 納税猶予の要件(Q35・Q58)

| 内容 | 申告期限(贈与) | 申申告期限(相続) | |

|---|---|---|---|

| ① | 納税管理人の選任(相続の場合のみ) | - | 相続開始4か月以内 |

| ② | (初年度)確定申告(※1) | 翌3月15日まで | 相続開始4か月以内 |

| ③ | 担保の提供 | 同上 | 同上 |

| ④ | (2年目以降)「継続適用届出書」の提出(※2) | 毎年 翌3月15日 | 毎年 翌3月15日 |

(※1)確定申告書(or準確定申告書)に、「納税猶予の特例の適用」を受ける旨記載

(添付書類)

(※2)「国外転出をする場合の譲渡所得等の特例等に係る納税猶予の継続適用届出書」

(2) 売却や帰国しない場合等の取扱い

| 内容 | 期限 | |

|---|---|---|

| 納税猶予期間中有価証券等を売却 (Q36・Q61) | 売却分に見合う所得税&利子税を納付(下記5 減額措置参照)(※) | 譲渡等の日から4か月以内 |

| 納税猶予期間内に帰国しない(Q39・Q64) | 納税猶予所得税と利子税を納付(下記5 減額措置参照) | 納税猶予期間満了日翌日から4か月以内 |

| 納税猶予期間満了翌日4か月までに特例適用者が死亡(Q41) | 特例適用者の相続人が承継。亡くなった方の納税猶予期限を引継 | 相続人が非居住者の場合は、相続4か月以内に納税管理人の届出 |

なお、納税猶予期間内に、受贈者や相続人が帰国する場合は、「上記3」記載の通り、帰国等から4か月以内に更正の請求又は修正申告で課税の取消が可能です。

(※)税務署提出書類 (Q36・Q61)

「国外転出をする場合の譲渡所得等の特例等に係る納税猶予期限の一部確定事由が生じた場合の適用資産等の明細書」。

なお、贈与の場合は、上記のほか、受贈者は「有価証券等又は未決済信用取引等若しくは未決済デリバティブ取引に係る契約について譲渡等をした旨の通知書」を、譲渡等があった日から2か月以内に提出が必要です。

(3) 減額措置

納税猶予制度適用中の方が、下記に該当する場合、減額措置があります。

| パターン | ケース | 更生請求期限 |

|---|---|---|

| 納税猶予期限までに対象資産を売却等 | 売却価額が贈与時or相続時の価額を下回る場合(Q37・Q62) | 売却日から4か月以内 |

| 納税猶予期限が到来 | 到来日の対象資産価額が贈与時pr相続時の価額を下回る場合(Q39・Q64) | 納税猶予期間満了日から4か月以内 |

5. 担保の対象

担保提供可能資産や必要書類については、こちらでまとめています。ご参照ください。

6.参照URL

国外転出時課税制度(FAQ)

https://www.nta.go.jp/taxes/shiraberu/shinkoku/kokugai/pdf/02.pdf

金融商品取引法第2条第1項《定義》に規定する有価証券

https://www.nta.go.jp/law/tsutatsu/kihon/shohi/06/02.htm

法第60条の2《国外転出をする場合の譲渡所得等の特例》関係

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/12/03-2.htm

所得税法 第60条の2 国外転出をする場合の譲渡所得等の特例

https://www.zeiken.co.jp/hourei/HHTOK000000/60-2.html

所得税基本通達23~35 共-9

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/04/10.htm