以前お伝えしたとおり、「特定路線価」の設定は、義務ではありません。

今回は、「路線価のない道路のみに接している土地」の評価につき、①特定路線価を設定して評価した場合と②無道路地で評価した場合を比較してみます。

目次

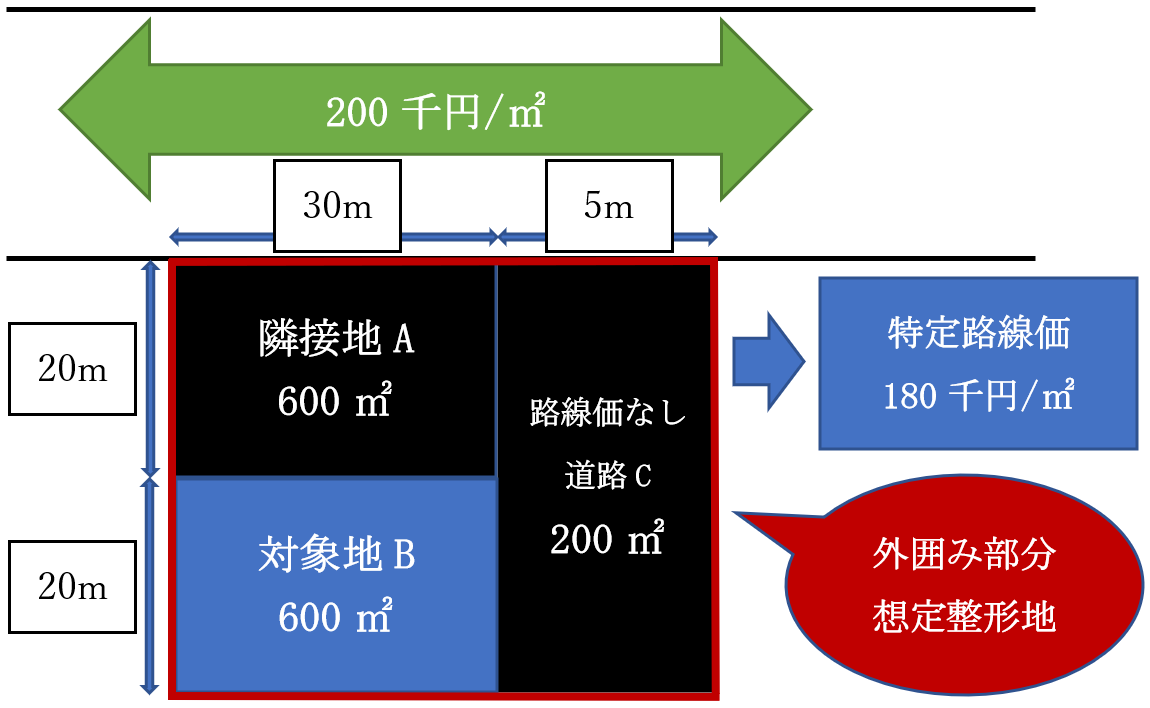

1. 事例

- 路線価なし道路Cは、不特定多数の者の通行の用に供されている公道、建築基準法上の道路とします(対象地Bの専用道路ではない)。

- 対象地Bは、路線価が設定されていない道路にのみ接しています。

(普通住宅地区)

2. 特定路線価の設定可否

- 対象地Bは、路線価が設定されていない道路Cにのみに接している。

- 道路Cは、不特定多数の通行用である。

⇒ 要件を満たすため、特定路線価の設定が可能

3. 特定路線価を申請した場合

特定路線価を申請した場合、一般的には高めの路線価がつくことが多いです。

(「近隣土地」の路線価や「固定資産税評価額の倍率」を用いて算定する場合が多い。)

今回の例では、近隣路線価200千円を参考に、道路Cの特定路線価は、180千円/㎡と設定されたものとします。

(対象地Bの評価額)

180千円 × 0.95(※)× 600㎡ = 102,600千円

(※)奥行30m奥行価格補正率(普通住宅地区)

4. 無道路地(旗竿地)として評価した場合

(1) 差引計算

① 想定整形地(赤線部分)

200千円(正面路線価)× 0.91(40m奥行価格補正率)× 1,400㎡ = 254,800千円

② かげ地部分(黒塗部分)

- 隣接地A・・200千円(正面路線価)× 1.00(20m 奥行価格補正率)× 600㎡ = 120,000千円

- 路線価なし通路C・・200千円(正面路線価)× 0.91(40m 奥行価格補正率)× 200㎡ = 36,400千円

③ 評価対象地Bの評価(青塗部分)不整形地補正前

(254,800千円 – 120,000千円 – 36,400千円)= 98,400千円

98,400千円 ÷ 600㎡ = 164千円/㎡

(ご参考・普通住宅地区)

| 奥行20mの奥行価格補正率 | 1.00 |

|---|---|

| 奥行40mの奥行価格補正率 | 0.91 |

(2) 不整形地補正(不整形地補正率表 注3参照)

上記(1)の差引計算後、不整形地補正等を行います。

不整形地補正は、以下のどちらか小さい方の選択が可能です(0.60が限度)。

② 間口狭小補正率 × 奥行長大補正率 (小数点第2位未満切捨)

① 0.78(不整形地補正率)× 0.94(間口狭小補正率)= 0.7332

② 0.94(間口狭小補正率) × 0.90(奥行長大補正率) = 0.846

小さい方の小数点第2位未満を切捨、

① 0.73(小数点2位未満切捨)

⇒ 164千円 × 0.73 = 119.72千円/㎡

(ご参考・普通住宅地区)

| 不整形地補正率 | 0.78(普通住宅地区B(600㎡ + 200㎡)÷ 1,400㎡ = 0.5714) |

|---|---|

| 間口狭小補正率 | 0.94(4m以上6m未満) |

| 奥行長大補正率 | 0.90(40m ÷ 5m = 8倍) |

(3) 最終的な無道路地(旗竿地)の評価

119.72千円/㎡ × 600㎡ = 71,832千円

5. 結論

対象地Bの相続税評価額は、それぞれ以下となります。

| 特定路線価を設定した場合 | 102,600千円 |

|---|---|

| 無道路地評価(旗竿地評価)した場合 | 71,832千円 |

無道路地(旗竿地)として評価したほうが、評価額は大幅に低くなりました。

6. 注意事項

特定路線価の申請は義務ではありませんので、一般的には「無道路地(旗竿地)」で評価した方が、相続税評価額は低くなる可能性が高いです。

ただし、対象地の場所が、路線価設定道路から大きく離れている場合(奥行が長い)、著しく相続税評価が低くなってしまうケースがあります。

その場合は、税務署から「不合理な評価方法」と判断される場合もありますので、注意しましょう。

7. 参照URL

(不整形地の評価)

https://www.nta.go.jp/law/shitsugi/hyoka/03/16.htm

(奥行価格補正率等)

http://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka_new/02/07.htm