養子縁組をした人は、実子と同様に取り扱われるため、実子と同様の相続権が認められます。

この点、「孫養子」の場合、代襲相続との関係で、同じ順位の相続資格が「二重に重なる」ケースがあります。「二重相続資格者」と呼ばれています。

そこで今回は、孫養子が「二重相続資格者」になるケースをご紹介し、法律上・相続税上の取扱いにつき解説します。

目次

1. 孫養子が二重相続資格者となるケース

(1)二重相続資格者とは?

「二重相続資格者」とは、1人の方に、2人分の相続資格が重なっている状態の相続人のことです。代表的なケースは、孫養子が「代襲相続」するケースです。孫養子の場合、子供としての「相続権」を有する一方、代襲相続の場合は、親の相続権の「代襲相続権」も併存し、二重相続資格者となります。具体例で解説します。

(2)具体例

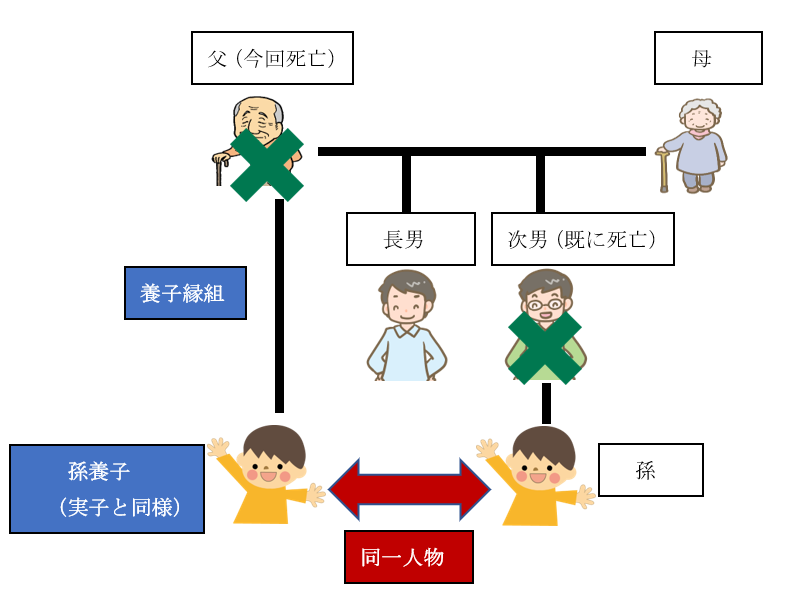

●被相続人は父(配偶者、実子2人 長男と次男)

●父は、生前、次男の子(孫)と養子縁組をしている

●次男は、父が亡くなる前に、既に死亡している

孫は、被相続人と養子縁組をしているため、被相続人の父が死亡した場合、①実子(養子)としての相続権と、②次男の子供としての相続権(代襲相続権)の2つが併存することになります。こういった孫養子は「二重相続資格者」となります。

2. 二重相続資格者の法定相続割合

上記例題のケースの「法定相続割合」は、以下となります

| 配偶者 | 1/2 |

|---|---|

| 長男 | 1/6 |

| 孫(次男の代襲相続) | 1/6 |

| 養子(孫) | 1/6 |

「二重相続資格者」の場合、養子としての相続分と、次男の代襲相続分の合計「2人分」の相続権が認められます。したがって、上記例題の場合、孫は、1/6+1/6=2/6の法定相続割合の相続が可能です。

孫が養子と代襲相続人で同一人物だからと言って、長男と半分ずつ(1/4ずつ)になるわけではない点にご留意ください。

3. 二重相続資格者と相続税の基礎控除・2割加算との関係

(1)相続税の基礎控除・生命保険の非課税限度額との関係

相続税上、相続税の基礎控除は、「3,000万円+600万円×法定相続人数」、死亡保険金等の生命保険の非課税限度額は「500万円×法定相続人数」まで認められています。

この点、二重相続資格者がいる場合、上記の「法定相続人数」は、何人でカウントするのか?疑問が生じます。

相続税上は、上記の法定相続分とは全く異なる考え方をしますので、注意が必要です。

二重相続資格者がいる場合でも、相続税上の基礎控除や生命保険の非課税限度額の計算については、相続人2人ではなく、1人としてカウントします(相基通達15-4)。例えば、上記例題の場合、法定相続人は母+長男+孫=3人となります。

したがって、「相続税の基礎控除額」は3,000万円+600万円×3人=4,800万円、「生命保険の非課税限度枠」は、500万円×3人=1,500万円となります。

(2)相続税の2割加算との関係

孫養子の場合、相続税の2割加算が適用されますが、上記のように孫養子が二重相続資格者になる場合は、代襲相続人としての立場により取得したものとして、2割加算の対象にはなりません。

4. 二重相続資格者にならないケース

二重相続資格者になるケースは、上記のように、同一順位の相続資格が併存するケースのみです。したがって、下記のように、異なる順位の相続資格が併存するケースでは、二重相続資格者にはなりません

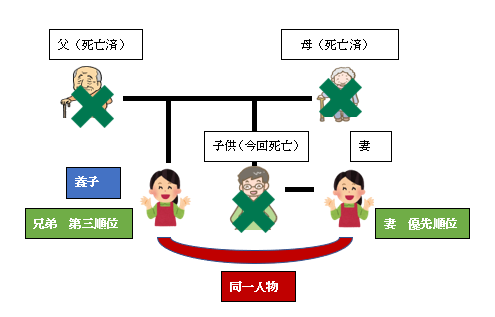

(1)妻が夫の親の養子に入る場合

妻が、夫の親の養子に入っている場合で、夫が亡くなった場合は、二重相続資格者にはなりません。配偶者は他の順位に優先して必ず相続人になりますので、養子に入った妻は、配偶者としての立場でのみ相続割合を有します。

(2)兄弟姉妹が、養子に入る場合

被相続人の兄弟姉妹が、被相続人の養子に入る場合も、子供は第一順位、兄弟姉妹は、第三順位の相続順位のため、養子に入った兄弟姉妹は、子供としての立場でのみ相続割合を有します。この場合は二重相続資格者にはなりません。

5. 二重相続資格者と相続放棄との関係

「二重相続資格者」が相続放棄した場合、原則として、両方の資格につき相続放棄した取扱いとなります。「一方のみ相続放棄」したい場合には、相続放棄の際にその旨を申述する必要があります。

上記の例で、孫養子が相続放棄した場合、原則として、孫養子としての相続権と次男の子供としての代襲相続権両方を放棄したものと取り扱われます。

一方、異なる順位の相続資格者の場合は、両方の順位で相続放棄する旨を「申述する」必要があります。

先順位の相続人の地位で相続放棄をしても、後順位の資格では相続放棄したことにならないため、注意が必要です。

6. 参照URL

(第15条《遺産に係る基礎控除》関係)

https://www.nta.go.jp/law/tsutatsu/kihon/sisan/sozoku2/02/04.htm