今回は、「正面路線価」はあるものの、「側方路線価」がない場合の論点です。

こういったケースでも、路線価がない「側方路線」に、他の土地権者が「特定路線価」を設定している場合があります。

この場合、自分の土地の評価につき「側方路線影響加算等」は行うのでしょうか?

目次

1. 側方の路線価が特定路線価の場合は、側方加算は行わない

結論的には、たとえ側方路線に「特定路線価」が設定されたとしても、正面路線価がある土地については、側方路線影響加算は行われません。

特定路線価は、あくまで路線価が設定されていない道路にのみ接している宅地を評価ための路線価であり、すでに路線価に接道している宅地には何ら影響を及ぼしません。

同様に、二方路線影響加算、三方又は四方路線影響加算も影響を及ぼしません。

2. 事例

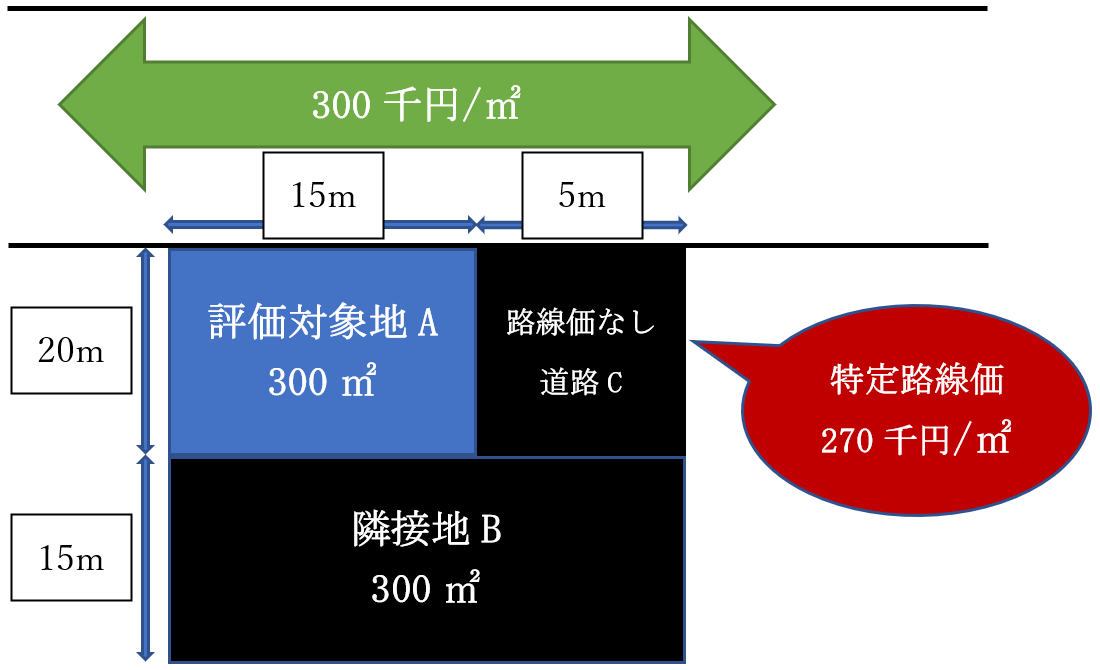

- 路線価なし通路Cは、隣接地Bの土地権者により、270千円/㎡の特定路線価が設定されている。

- A土地には側方路線はないが、正面路線価300千円/㎡が存在している。

- 路線価なし通路Cは、不特定多数通行の公道であり、B土地の専用道路ではない。

(1) 特定路線価の設定可否

| A土地 | 側方路線には路線価は存在しないが、正面には路線価があるため、特定路線価の設定はできない。 |

|---|---|

| B土地 | 路線価が設定されていない道路にのみに接しており、不特定多数が通行する通路のため、特定路線価の設定が可能。 |

(2) B土地の「特定路線価設定」の影響は受けない

A土地を評価するにあたって、たとえ、B土地権者が設定した特定路線価が存在していたとしても、正面路線300千円のみで評価します(側方路線影響加算は行わない)。

特定路線価は、あくまで路線価が設定されていない道路にのみ接している宅地を評価ためのものであり(=B土地を評価するためのみに利用)、宅地Aのように既に路線価に接道している宅地の評価には、何ら影響を及ぼしません。

(評価対象地Aの相続税評価額)

300千円 × 1.00* × 300㎡ = 90,000千円

* 奥行15mに対する奥行価格補正率

(A土地評価上は、隣接地Bの特定路線価にかかる側方路線影響加算は行わない)

3. 注意事項

路線価がある道路に接道しているにもかかわらず、側方に路線価がないからといって、間違えて特定路線価の設定をしないよう注意しましょう。

税務署も、納税者からの申請があると、誤って「設定してしまう」場合があります。

誤って、ご自身の土地評価用に特定路線価を設定して、「側方路線影響加算」を行ってしまった場合は、税額がかなり高くなってしまうことになります。

4. 参照URL

(側方路線影響加算等の計算――特定路線価を設定した場合)

https://www.nta.go.jp/law/shitsugi/hyoka/03/26.htm