亡くなられた方(被相続人)が「居住」していた宅地を相続(遺贈)した場合、「一定要件」を満たした場合は、宅地の評価額を80%減額でき、相続税がかなり安くなります。

「小規模宅地等の特例」の1つで、特定居住用宅地等の特例と呼ばれています。

「特定居住用宅地等の特例」を適用するにあたっては、当該土地を、相続開始直前において、「被相続人又は同一生計親族が利用」している必要があります。

「被相続人が利用」している場合は、イメージしやすいと思いますが、「同一生計親族が利用する」場合とは、どういうケースでしょうか?

目次

1. 「同一生計親族が利用」する場合の前提

小規模宅地等の特例の対象となる土地は、「被相続人所有の土地」となります。

同一生計親族が利用するためには、たとえ親族であっても、被相続人から「借り受け等」により「利用できる権利」を有している必要があります。

つまり、「同一生計親族が利用」する場合は、被相続人から同一生計親族が、土地や家屋を、何らかの形で「借り受けている」(=被相続人が貸している)場面に限定されます。

当該「借受形態」は、大きく①有償で借りる「賃貸借」、②無償で借りる「使用貸借」の2種類に分かれます。

2. 賃貸借と使用貸借での取扱いの違い

結論をお伝えすると、「同一生計親族が利用」するケースは、被相続人から無償で借り受ける「使用貸借」の場合のみで、有償で借り受ける「賃貸借」は該当しません。以下、2種類に分けて解説します。

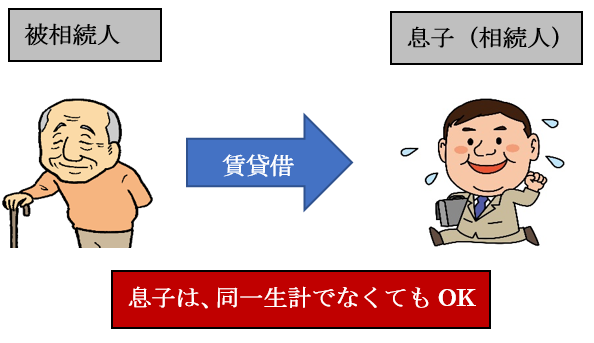

(1) 賃貸借の場合

被相続人から同一生計親族が、有償の「賃貸借」で借り受けている場合は、被相続人がお金を収受していることから、「被相続人が事業として貸付」している土地と考えます。

つまり、この場合は、たとえ、「同一生計親族が利用」していた場合でも、「被相続人の事業用」と取り扱われ、「特定居住用宅地等の特例」ではなく、貸付事業用宅地等の特例を検討することになります。

なお、有償の「賃貸借」の場合、「被相続人の事業用」となりますので、賃借人は同一生計である必要がなく、別生計、あるいは第三者でも適用は可能です。

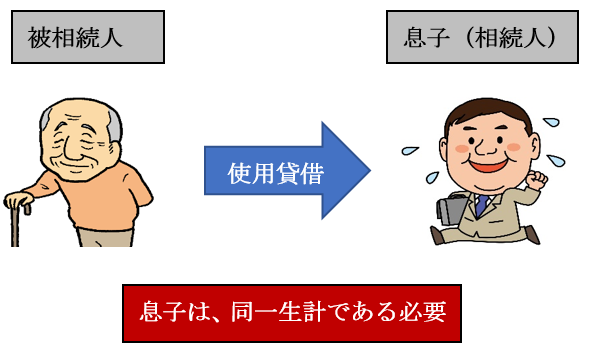

(2) 使用貸借の場合

被相続人から同一生計親族が、無償の「使用貸借」で借り受けている場合は、被相続人はお金をもらっていませんので、「被相続人の事業用」にはなりません。この場合に初めて、「同一生計親族が利用」していると考えます。

つまり、小規模宅地等の特例の「同一生計親族が利用」している場合は、同一生計親族の借受形態が「使用貸借」の場合に限定されます。

3. 「同一生計親族が利用」するケースの具体例

(1) 同一生計とは?

「同一生計」のイメージですが、同居の有無は問いませんが、「財布が同じ」であるということを意味します。

相続税上、「同一生計」の定義はありませんが、所得税や法人税等には「生計を一」の規定があり(所基通2-47・法基通1-3-4)、基本的には、相続税上も、当該規定を踏襲した考え方となります。

基本的な考え方として、同居の場合は「同一生計」、別居の場合は、仕送りや常に「生活費」「療養費」等を支出して扶養しているような状況が要件となります。生活費のやり取りについては、「預金通帳等」で客観的に明らかにしておくことが重要となります。

(2)「同一生計親族が利用」するケースの代表例

例えば、以下のような場合は、「同一生計親族が利用」する場合に該当し、特定居住用宅地等の特例の適用が可能です。

①親所有の土地に、子供(親でもOK)が建物を建てて、子供が住んでいる(親とは別居)

②親子間で家賃の収受はない

③親と子は同一生計である

詳しくは、Q30で解説していますので、ご参照ください。

なお、親所有の土地に子供が建物を建てて住んでいても、親と同居している場合は、「被相続人の居住用」と取り扱われますので、「同一生計親族が利用するケース」には該当しません。

4. 賃貸借でも家賃相場が低い場合は?

形式上、有償の「賃貸借契約」を締結していたとしても、親子間の場合など、賃料が安い「低廉賃貸」の場合は、「賃貸借」と認められない場合があります。

貸付事業用宅地等の特例は、「相当の対価」での賃貸借が要件となりますので、「固定資産税」程度の賃料では賃貸借と認めてもらえない場合もあります。この場合は、逆に「被相続人の事業用」ではなく「同一生計親族の居住用」と判定できるケースもあると思われます。

「相当の対価」という概念は、借地権認定課税の論点で出てくる「相当の地代」とは異なります。「相当の地代」よりも低い概念となりますが、「年間固定資産税や減価償却費・その他の経費を回収し、利益が出る程度」と解釈されております。少なくとも、年間固定資産税(減免前)の3倍程度以上の年間賃料設定で「相当の対価」と認められるのではないでしょうか。

5. 参照URL

(No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例))

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4124.htm

6. YouTube

【関連記事】