将来の相続税を節税する目的で、生前贈与を検討される方は多いかもしれません。

年間110万円以内の贈与については、贈与税は課税されませんが、110万円を超えた場合、贈与税の負担はどの程度になるのでしょうか?

実は・・将来相続税が生じる可能性がある方は、たとえ贈与税が発生したとしても、110万を超えて生前贈与をしておいた方が、お得なケースがあります。

今回は、相続税、贈与税の税率比較、生前贈与課税と将来の相続税課税、どちらがお得なのかを検証します。

目次

1. 相続税・贈与税の計算方法

(1) 相続税の計算方法

相続税は、遺産の総額から「基礎控除」を差し引いた額に課税されます。

相続税の基礎控除額 = 3,000万円 + 法定相続人の数 × 600万円

例えば、法定相続人が2人の場合、3,000万円+600万円×2人=4,200万円までは相続税は課税されません。

(2) 贈与税の計算方法

相続税同様、贈与税にも年間110万円の基礎控除がありますので、基礎控除内での贈与であれば贈与税は課税されません。

贈与税の基礎控除額 年間110万円

贈与税の「基礎控除110万円」は、贈与を受ける方1人あたりですので、贈与する対象が多いほど、相続財産を減らすことが可能です。

2. 相続税・贈与税の税率比較

相続税、贈与税の税率は以下の通りです。基礎控除を差し引いた金額に課税されます。どちらも累進課税であり、財産が多くなるにつれて税率が高くなります。

| 相続税 | ||

|---|---|---|

| 基礎控除後の金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

| 贈与税(一般) | 贈与税(特例税率)(※) | ||||

|---|---|---|---|---|---|

| 基礎控除後の金額 | 税率 | 控除額 | 基礎控除後の金額 | 税率 | 控除額 |

| 200万円以下 | 10% | - | 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 | 400万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 | 600万円以下 | 20% | 30万円 |

| 600万円以下 | 30% | 65万円 | 1,000万円以下 | 30% | 90万円 |

| 1,000万円以下 | 40% | 125万円 | 1,500万円以下 | 40% | 190万円 |

| 1,500万円以下 | 45% | 175万円 | 3,000万円以下 | 45% | 265万円 |

| 3,000万円以下 | 50% | 250万円 | 4,500万以下 | 50% | 415万円 |

| 3,000万円超 | 55% | 400万円 | 4,500万円超 | 55% | 640万円 |

(※)直系尊属(父母・祖父母等)⇒18歳以上の子・孫などへの贈与の場合の税率

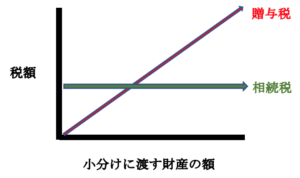

上記表を見ると・・贈与税の方が「税率が高い」と感じる方もいるかもしれません。

確かに、生前に「全財産」を一気に贈与すれば、当然、贈与税の方が高くなります。

しかし・・現実的には異なります。単純な税率比較では、正しい結論は導けません。

3. 贈与は小分けが可能

相続税も贈与税も「累進課税」ですので、財産が多くなるほど税率が高くなります。

ただし、以下の点が異なります。

| 相続税 | 贈与税 | |

|---|---|---|

| 小分けの有無 | 死亡時の「財産全額」に1回きりで課税されるため、小分けして相続は不可。 | 生前に小分けして何回でも贈与を行うことが可能 |

| 基礎控除利用回数 | 相続時に1回のみ | 贈与ごとに何回でも利用可能 |

贈与の場合、小分けして数年間贈与すれば、その都度基礎控除110万円が使えます。しかも贈与する対象は何人でも可能です。この点がポイントです。

例えば、1億財産がある人は、そのままだと相続税が課税されますが、生前贈与110万を、複数人に100回行えば・・相続税、贈与税は課税されません。100回が現実的ではないとしても、毎年310万円贈与した場合でも、贈与税は20万円(基礎控除110万円差引後の200万円に対応する税額)となります。贈与額310万円に対する実効税率は6.5%ですので、小分けに毎年310万円を贈与し続けた場合は、ずっと実効税率6.5%の負担で済む・・ということになります。

相続財産との関係で、複数回の贈与を行えば、たとえ、110万円を超えて贈与税が発生したとしても・・相続税額と比較してトータルの税額は安くなるケースがありそうですね。

4. 具体例

- 母の現在の財産は現金1億円。21年後に死亡するものとする。

- 法定相続人は子1人のみ(20歳以上)。

- 母から子に毎年110万円 or 310万円の生前贈与を行う。

- 簡便的に、現在の母の財産1億円は、今後21年間、生前贈与以外の増減はないものとする。

(1) 毎年の贈与額が110万円の場合

この場合、毎年の贈与額は贈与税非課税枠内のため、贈与税は課税されません。21年後に残った財産につき、相続税のみが課税されます。

① 21年後の相続財産

1億円-(110万円×21年)=7,690万円

② 相続税額の計算

7,690万円-3,600万円(※)=4,090万円

(※)基礎控除=3,000万円+法定相続人1人×600万円

4,090万円×20%-200万円 = 相続税額618万円

(2) 毎年の生前贈与額が310万円の場合

この場合、毎年、贈与税が発生するとともに、21年後に残った財産につき相続税が課税されます。

① 21年間の贈与税額の総額

(310万円-110万円)×10%=毎年の贈与税20万円

20万円×21年 = 贈与税額 420万円

② 21年後の相続財産

1億円-(310万円×21年)=3,490万円

③ 相続税額の計算

基礎控除3,600万円以下のため、相続税はかからない

(3) 結論

贈与税を負担して310万円贈与した方が、贈与税を負担しない110万円贈与よりもトータル税額は200万程度安くなります。

(4) ご参考 贈与を全くしない場合(相続税のみ)

贈与をしない場合は、21年後の死亡時点で相続税のみが発生します。

(1億円-3,600万円)=6,400万円

6,400万円×30%-700万円(控除額)= 相続税額1,220万円

5. 累進課税の構造が基因

上記例題のように、贈与税を負担してでも贈与した方が「トータル税額」が安く収まる理由は、「累進課税」の構造に起因します。相続税は、相続時点の「全財産」に一気に課税されるため、基礎控除を差引いた後の課税財産の絶対額は多くなり、累進課税の構造より税率が高くなります。

上記例のように、毎年110万円贈与の場合は、将来の相続財産は7,690万円となり、相続税課税対象は4,090万円(基礎控除後)となります。この場合、3,000万円を超えた金額(1,090万円)には、20%の相続税が課税されます。

一方、毎年310万贈与の場合の贈与税率は10%ですので、110万贈与のケース(相続税率20%)よりも安く収まります。しかも将来の相続税はかかりません。

つまり、21年間 310万円を生前贈与すれば、毎年10%の贈与税率を支払うだけで、その分、将来高い税率で課税されるはずだった「相続財産」を毎年減らしていくことができる、ということになります。

| 110万贈与 | 310万贈与 | |

|---|---|---|

| 贈与税 | 0万円 | 420万円 |

| 相続税 | 616万円 | 0円 |

| 合計税額 | 616万円 | 420万円 |

| 摘要 | 相続税課税標準4,090万円。 3,000万円を超えた1,090万円は税率20%、 3,000万円までは15%課税 |

相続税課税標準0円。 (贈与税は、毎年基礎控除を超えた200万に10%) |

結論ですが、小分けして贈与を行う場合は、たとえ贈与時に贈与税が課税されたとしても、トータル税額は安く収まるケースがある、ということになります。

6. 注意事項

(1) 将来相続税がかかる方のみ

上記の結論は、将来、相続税が課税される場合に限定されます。将来の相続財産が「基礎控除額以下」に収まる方は、そもそも相続税が課税されませんので、生前に贈与税を払ってまで贈与をする意味はありません。

将来の相続財産の額によって、毎年の適正贈与金額は変わってきます。

| 将来相続税がかからない方 | 110万円の暦年贈与の範囲内での贈与でOK |

|---|---|

| 将来相続税がかかる方 | 110万円を超えた暦年贈与の適正額 |

(2) 7年内生前贈与加算

「相続発生日前7年以内に行った生前贈与」はなかったものとされ、相続財産に持ち戻しされます。つまり、相続発生直前に駆け込みで贈与をしたとしても、相続税は安くならない点に注意が必要です(令和5年12月末までは3年)。

(3) 「名義預金」のリスク

生前贈与は、あくまで贈与者及び受贈者双方の合意が必要となります。勝手に贈与した場合は、法律上「贈与」が有効に成立しません。例えば、親が勝手に子供名義の通帳に贈与していた場合、贈与は成立しませんので、名義預金と認定され、相続税が課税されます。

生前贈与の有効性や注意事項については、こちらをご参照ください。

7. 110万円の暦年贈与は廃止の方向・・

将来的には、110万円の暦年贈与は廃止される方向で検討されています(令和4年税制改正大綱)。また、「生前贈与加算」の期間は、2023年12月末までは「3年内」ですが、2024年1月以降は「7年内」に延長され、今後さらに長い期間に伸ばすことも検討されているようです。

したがって・・早いうちから贈与はやっておいた方がよいという結論になりますね。

8. 参照URL

【相続税の税率】

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4155.htm

【贈与税の税率】

https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4408.htm

(NO4402)贈与税がかかる場合

https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4402.htm