旗竿地とは、間口が狭くなっていて、旗のような形状となっている土地のことです。

相続税上、こういった旗竿地の評価方法は複数ありますが、代表的な評価方法である「差引計算」による旗竿地の評価方法につき解説します。

目次

1. 旗竿地の相続税評価方法

旗竿地については、相続税上、土地が路線価地域の場合は「路線価方式」、倍率地域の場合は「倍率方式」で評価を行います。どの地域に該当するかは、路線価図で確認可能です。

(1)倍率地域の場合

倍率方式の場合は「固定資産税税評価額×倍率」で算定するだけですので、特別な計算は不要です。なお、旗竿地の「固定資産税評価額」は、既に不整形地補正を含めた補正後の金額で評価され、低い評価額となっています。

(2)路線価地域の場合

路線価地域の「旗竿地」の場合、不整形地となるため、一般の整形地と比べると用途が限定されるため、相続税上、各種の補正を行い、評価を行います。適用可能な補正率は以下の通りです。

| 奥行価額補正率・間口狭小補正率・ 奥行長大補正率 |

一般的に、旗竿地は、間口が狭く、奥行価額が長いため「奥行価額補正率」「間口狭小補正率」「奥行長大補正率」が適用できる場合が多い。 |

|---|---|

| 不整形率補正 | 整形地ではないため、「不整形地補正率」の適用により評価が下がる。 |

以下、路線価地域を前提に、旗竿地の実務上の評価方法をお伝えします。

2. 差引計算による旗竿地の評価

(1)実務上は「差引計算」で評価

旗竿地は、土地の使い勝手が悪くなるため、相続税上の評価は低くなります。路線価地域の旗竿地の評価方法は、旗竿地を整形地に区分して計算する方法も可能ですが、一般的には「差引計算の方法」の方が、評価が安くなるため、実務上は、「差引計算」で相続税上の評価を行います。

(2)「差引計算」」の評価方法

旗竿地を「差し引き計算で評価する場合、以下の方法で評価を行います。

② 上記①差引後の評価額につき、不整形地補正等を行う。

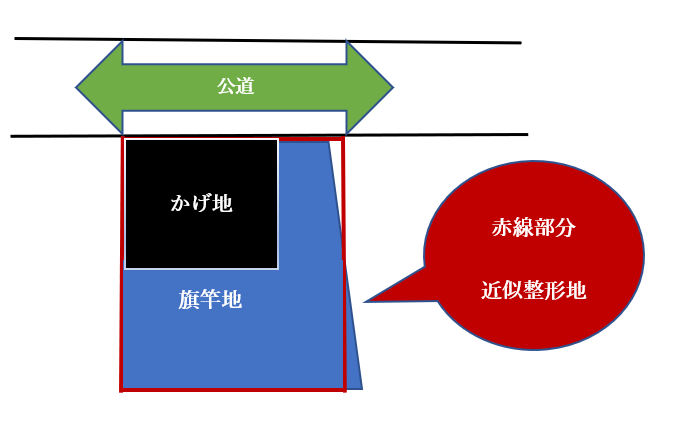

| 近似整形地 | 近似整形地からはみ出す不整形地部分の面積と、近似整形地に含まれる不整形地以外の面積が ほぼ等しく、かつ、その合計面積ができるだけ小さくなるように求めた整形地。 |

|---|---|

| 隣接整形地 | 旗竿地に隣接する整形地で、近似整形地の中で評価対象地以外の部分(黒塗のかげ地部分)。 |

| 想定整形地 | 不整形地の全域を囲む、正面路線に面するく形又は正方形の土地。 |

近似整形地=想定整形地ではありません。

したがって、近似整形地の面積+隣接整形地(かげ地)の面積=想定整形地とはならない点に注意です。

3. 具体例

(1) 差引計算

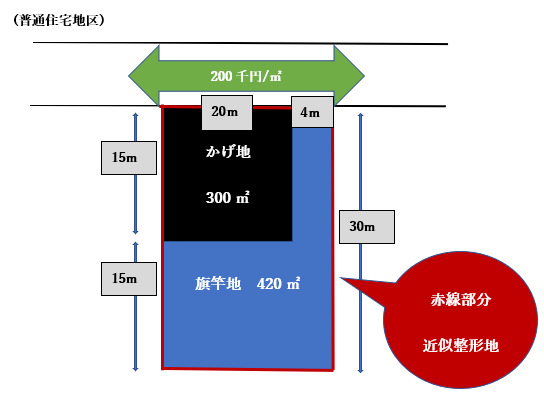

近似整形地、かげ地それぞれの評価額を算定し、差し引きで「旗竿地」の評価を行います。

近似整形地、かげ地それぞれを評価する際は、それぞれの地形に応じた「奥行価格補正率」等を考慮して評価します。

| ① | 近似整形地の評価(赤線部分) | 200千円(路線価) × 0.95(30mの奥行価格補正率) × 720㎡ = 136,800千円 |

|---|---|---|

| ② | かげ地の評価(黒塗部分) | 200千円(路線価) × 1.00(15mの奥行価格補正率) × 300㎡ = 60,000千円 |

| ③ | 旗竿地の評価(青塗部分) | (136,800千円 – 60,000千円) ÷ 420㎡ = 182,857円/㎡ |

上記差引計算の結果、旗竿地の1㎡あたりの評価額は、182.8千円/㎡となり、近似整形地の1㎡あたりの評価額190千円/㎡(200千円 × 0.95)よりも、評価額は低くなりました。上記例のように、かげ地の奥行価格補正率(1.00)が、近似整形地の奥行価格補正率(0.95)よりも高くなる場合は、差引計算をした方が有利になります。

一方、かげ地の奥行価格補正率が、近似整形地の奥行価格補正率と同じ率の場合は、通常の路線価による評価計算結果と評価額は同じになります。

(2) 不整形地補正(不整形地補正率表 注3参照)

上記(1)の差引計算後、不整形地補正を行います。

不整形地補正は、以下のどちらか小さい方の選択が可能です(0.60が限度)

② 間口狭小補正率 × 奥行長大補正率(小数点第2位未満切捨)

| ① | 0.85(不整形地補正率(※1)) × 0.94(4m以上6m未満の間口狭小補正率) = 0.79 |

|---|---|

| ② | 0.94(4m以上6m未満の間口狭小補正率) × 0.90 (7.5倍(※2)の奥行長大補正率) = 0.84 |

| ① ②小さい方 | ①0.79 ⇒ 182,857 円/㎡ × 0.79 = 144,458円/㎡ |

(※1)不整形地補正率

普通住宅地区A 300㎡ ÷ 720㎡ = 0.4166(かげ地割合) ⇒ 不整形地補正率 0.85

(※2)奥行長大補正率

計算上の奥行 420㎡ ÷4m(間口)= 105m VS 実際奥行30m ⇒ 短い方 30mを採用

30m(奥行) ÷ 4m(間口) = 7.5倍

(3) 最終的な旗竿地の評価

144,458円/㎡ × 420㎡ = 60,672,360円

4. 差引計算での奥行価格補正率の例外

ただし、かげ地の評価を行う際に、以下の例外規定があります。

●かげ地の奥行が短いため、「かげ地の奥行価格補正率が1.00未満」の場合は、かげ地部分の奥行価格補正率を1.00で計算できる。

●上記場合も、全体の「近似整形地」の奥行が短い結果、「近似整形地」の奥行価格補正率が1.00未満となる場合は、かげ地部分の奥行価格補正率は、たとえ1.00未満であっても、近似整形地と同一の奥行価格補正率を用いて計算する。

単純な差引計算では「不合理な結果になるため」です。以下、具体例で解説します。

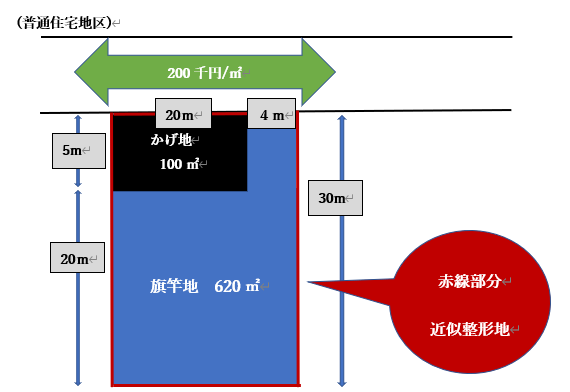

(1) かげ地部分の奥行価格補正率が1.00未満の場合

上記例の場合、かげ地の奥行5m(奥行価格補正率0.92) < 1.00未満のため、かげ地部分を評価する際の奥行価格補正率は、0.92ではなく、1.00で計算を行います。

| ① | 近似整形地の評価(赤線部分) | 200千円(路線価) × 0.95(30mの奥行価格補正率) × 720㎡ = 136,800千円 |

|---|---|---|

| ② | かげ地の評価(黒塗部分) | 200千円(路線価) × 1.00(補正後奥行価格補正率) × 100㎡ = 20,000千円 |

| ③ | 旗竿地の評価(青塗部分) | (136,800千円 – 20,000千円) ÷ 620㎡ = 188,387円/㎡ |

仮に、かげ地の本来の奥行5mに対応する奥行価格補正率(0.92)を用いて差引計算すると、評価額は190.9千円/㎡となり、通常の路線価計算190千円/㎡(200千円 × 0.95)よりも評価が高くなるという不合理が生じます。

そこで、こういった場合は、上記のように1.00(補正後奥行価格補正率)で計算します。当該規定があるため、結論的には「差引計算」を行う方が、基本的には評価額が安く収まることになります。

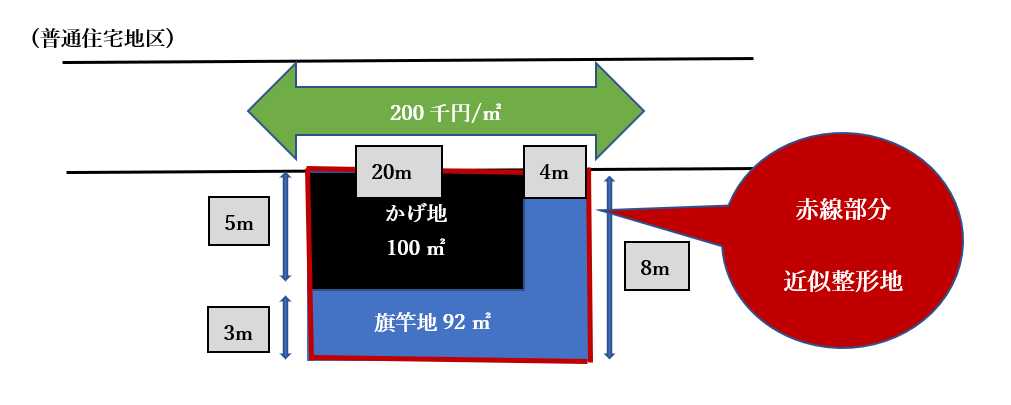

(2) 想定整形地の奥行価額が短い場合

ただし、上記(1)のように、かげ地の奥行価格補正率が1.00未満の場合でも、「想定整形地」の奥行が短い結果、「想定整形地」の奥行価格補正率が1.00未満となる場合は、かげ地部分の奥行価格補正率は、想定整形地と同一の奥行価格補正率を用いて計算します。

上記例の場合、かげ地奥行5m(奥行価格補正率0.92) < 近似整形地奥行(奥行価格補正率0.97)のため、かげ地部分は、奥行価格補正率は0.92⇒1,00ではなく、近似整形地の奥行価格補正率0.97で計算を行います。

| ① | 近似整形地の評価(赤線部分) | 200千円(路線価) × 0.97(8mの奥行価格補正率) × 192㎡ = 37,248千円 |

|---|---|---|

| ② | かげ地の評価(黒塗部分) | 200千円(路線価) × 0.97(上記①の奥行価格補正率) × 100㎡ = 19,400千円 |

| ③ | 旗竿地の評価(青塗部分) | (37,248千円 – 19,400千円) ÷ 92㎡ = 194,000円/㎡ |

仮に、かげ地の本来の奥行5mに対応する奥行価格補正率(0.92)を用いて差引計算すると、評価額は204.8千円/㎡となり、通常の路線価計算194千円/㎡(200千円 × 0.97)よりも評価が高くなるという不合理が生じます。

そこで、かげ地の奥行価格補正率につき調整を行いますが、そもそもの近似整形地の奥行価格補正率が1.00未満のため、この場合は、1.00ではなく、0.97(近似整形地の補正後奥行価格補正率)での調整計算となります。

5. 参照URL

(不整形地の評価)

https://www.nta.go.jp/law/shitsugi/hyoka/03/16.htm

(奥行価格補正率等)

http://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka_new/02/07.htm