数次相続の場合には、「相続権を相続した方」に「申告期限延長の特例」が認められるケースがあります。

しかし、「相続権を相続した方以外」には「申告期限の延長」が認められていません。

具体的にはどういうケースでしょうか?

目次

1. 申告期限の延長が認められる場合

(1) 事例

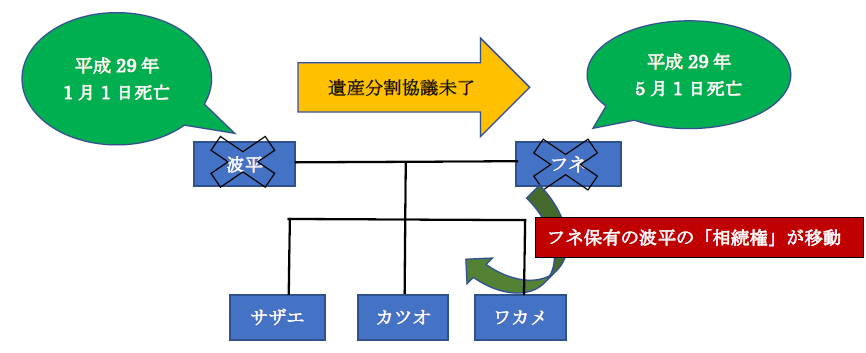

サザエさんに例えます(毎回、例えがサザエさんで・・すみません)。

波平(父)、フネ(母)、サザエ(長女)、カツオ(長男)、ワカメ(次女)、マスオ(長女の夫)、タラちゃん(長女の子)

この度、波平が亡くなり、波平の「遺産分割協議確定前」に、フネが亡くなりました。

フネ自身には、サザエ、カツオ、ワカメ以外に相続人はいないものとします。

- 波平 平成29年1月1日死亡

- フネ 平成29年5月1日に死亡(波平の遺産分割協議確定前)

(2) 波平の遺産分割協議

| フネ死亡前の波平の相続人の地位 | もし、フネが死亡していなければ、「波平の相続人の地位」は、妻であるフネ&子であるサザエ、カツオ、ワカメが保有していました。 |

|---|---|

| 波平の相続人の地位 | フネ死亡により、フネが有していた「波平の相続人の地位」は、子であるサザエ、カツオ、ワカメが引き継ぎます。 |

| 波平の遺産分割協議 | 上記の結果、「波平の遺産分割協議」は、子供である①サザエ②カツオ③ワカメ(次女)の3人で行います。 |

(3) 波平の相続税申告書期限

| サザエ・カツオ・ワカメ | フネの代わりに、サザエ、カツオ、ワカメが行う波平の相続税申告期限は11月1日⇒3月1日に延長されます。 |

|---|

- 申告期限の延長期間については、Q55をご参照ください。

2. 申告期限の延長が認められない場合

(1) 事例

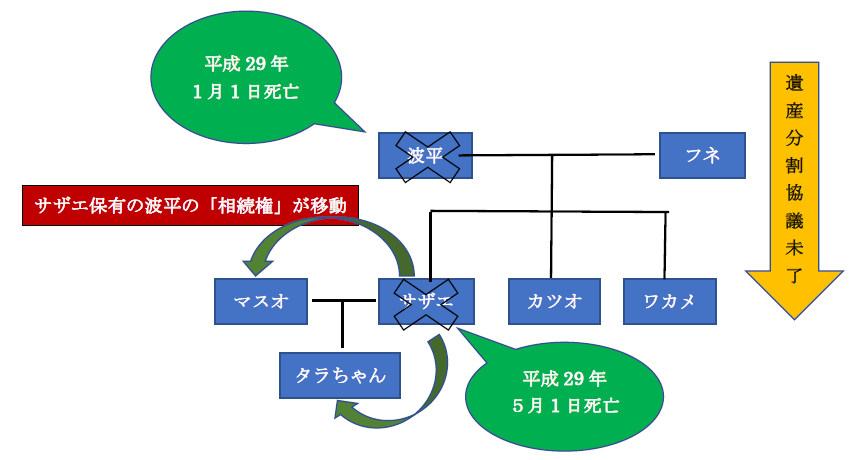

サザエさんに例えます。

波平(父)、フネ(母)、サザエ(長女)、カツオ(長男)、ワカメ(次女)、マスオ(長女の夫)、タラちゃん(長女の子)

この度、波平が亡くなり、波平の「遺産分割協議確定前」に、サザエが亡くなりました。

サザエ自身には、マスオ、タラちゃん以外に相続人はいないものとします。

- 波平 平成29年1月1日死亡

- サザエ 平成29年5月1日に死亡(波平の遺産分割協議確定前)

(2) 波平の遺産分割協議

| サザエ死亡前の波平の相続人の地位 | もし、サザエが死亡していなければ、「波平の相続人の地位」は、妻であるフネ&子であるサザエ、カツオ、ワカメが保有していました。 |

|---|---|

| 波平の相続人の地位 | サザエ死亡により、サザエが有していた「波平の相続人としての地位」は、マスオ(夫)&タラちゃん(子)が引き継ぎます。 |

| 波平の遺産分割協議 | 上記の結果、「波平の遺産分割協議」は、①フネ(妻)、②カツオ(長男)、③ワカメ(次女)、④サザエから「波平の相続人の地位」を引き継いだ人(マスオ、タラちゃん)で行います。 |

(3) 波平の相続税申告書期限

| フネ・カツオ・ワカメ | 11月1日(当初予定通り) |

|---|---|

| マスオとタラちゃん (サザエから「波平の相続人の地位」を 引き継いだ人) |

サザエの代わりにマスオとタラちゃんが行う「波平の相続税申告期限は、 11月1日→3月1日に延長されます。 |

- サザエ死亡により、「波平の相続人の地位」を引き継いだマスオとタラちゃんが行う「波平相続税の申告期限」は3月1日に延長されます。

(⇒マスオとタラちゃんが行う「サザエの相続税申告期限」=3月1日と同日になる)。 - 一方、サザエ死亡の影響を受けない、フネとカツオ、ワカメが行う「波平の相続税申告期限」についての延長はなく、当初予定通り11月1日となります。