相続税上、路線価地域の土地は、原則として「土地の面積 × 路線価」で評価を行います。

路線価は、国税庁が毎年公表している土地の価格となりますが、あくまで路線価は「標準的な形状」の宅地の1㎡あたりの価額(千円単位)です。

例えば、間口が極端に狭い場合や、「不整形地」の場合は、土地の利用価値が減少するため、相続税上、土地を評価するにあたって、一定の減額が可能です。

今回は、間口距離を利用する場合や、「不整形地」を評価する際の「間口距離」の算定方法等につき解説します。

目次

1. 間口距離って?

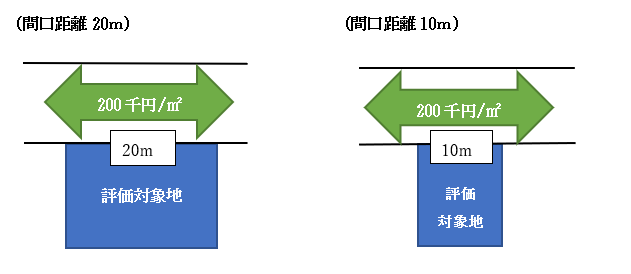

間口距離とは、宅地が「道路に接している」長さのことです。

例えば、下記の図では、左の土地は間口距離20m、右の土地は間口距離10mです。

2. 間口距離を利用する場面

(1) 不整形地の「間口補正率」を算定

間口が狭い場合や、間口距離と奥行距離との比率が極端な場合などは、通常の標準的な宅地と比べると、土地の利用価値が下がります。そこで、「間口距離」を用いて、土地の評価を補正するケースがあります。間口狭小補正率、奥行長大補正率と呼ばれています。詳しくはQ99をご参照ください。

(2) 不整形地の「奥行価格補正率」の算定(計算上の奥行の算定)

不整形地を評価する際は、奥行距離に応じた「奥行価格補正率」による評価減が可能ですが、当該「奥行距離」の算定に当たって、「間口距離」を利用します。

不整形地の奥行距離は、①実際の奥行距離と②計算上の奥行距離を比較し、短い方の奥行距離を採用します。当該②「計算上の奥行距離」は、以下の式で算定します。

つまり、不整形地の「奥行価格補正率」を決定する際に、「計算上の奥行距離」を算定する必要があり、当該場面で「間口距離」が必要となります。

3. 隅切りがされた土地の場合

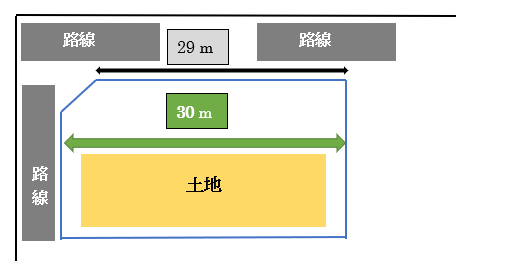

隅切りとは、道路の交差点などで、見通しをよくするために、土地の角が切られた土地のことです。

下記のような図です。

隅切りがある場合は、「隅切り部分を含めた長さ」、「緑部分30M」が間口距離となります。

隅切りについては、No78 隅切りがある場合の間口距離の求め方をご参照ください。

4. 道路と斜めに面している場合

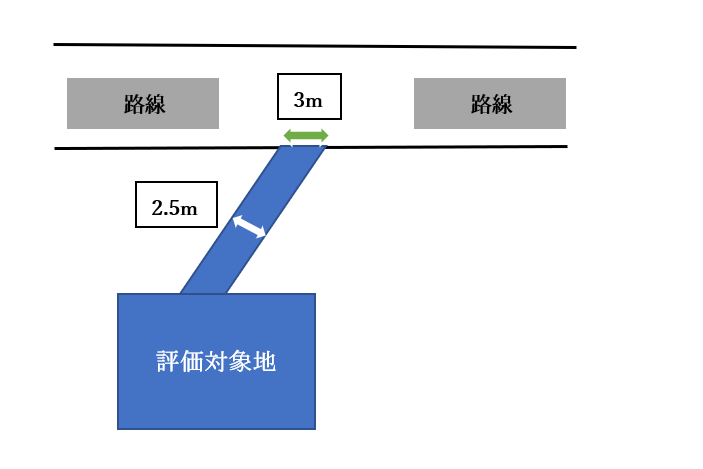

通路が斜めに接する、下記のような図の場合です。

上記の場合、間口距離は原則として、道路に面する距離3mとなりますが、建築基準法上の接道距離となる、道路自体の幅に該当する2.5mも認められています。

5. 間口が複数ある場合

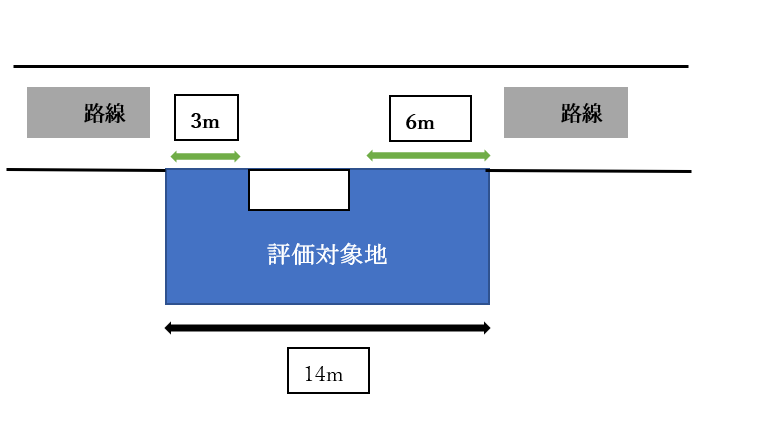

土地に接する間口が、下記のように離れて複数ある場合です。

上記の場合、間口距離は実際道路に面している距離の合計距離9m(3m + 6m)となります。

間口がない部分も含めた14mではありませんので、十分ご留意ください。

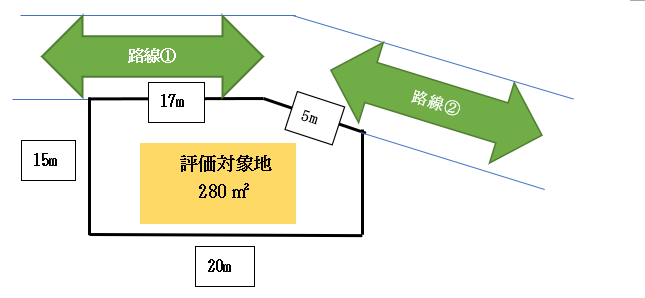

6. 曲がった道路に面している場合(屈折路)

下記のような「屈折路」に面する土地の「間口距離」はどうでしょうか?間口が途中で曲がっています。

上記のような土地の場合、以下の2ステップにより「間口距離」を確定します。

各路線(①②)を基準とした「想定整形地」(※)を作成し、面積が小さい方の「間口」を選択

(ステップ2)

上記で選択した間口距離と、実際面している間口距離の短い方を採用

(※)想定整形地は、いずれかの路線からの垂線or路線に接する両端を結ぶ直線によって、評価しようとする宅地の全域を囲む図形となります。

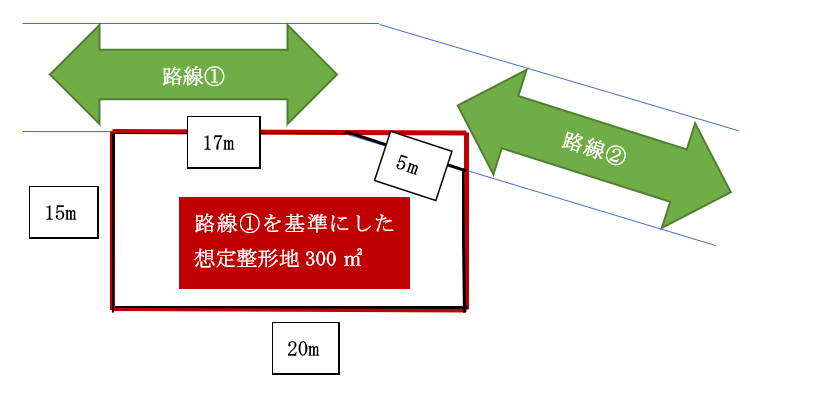

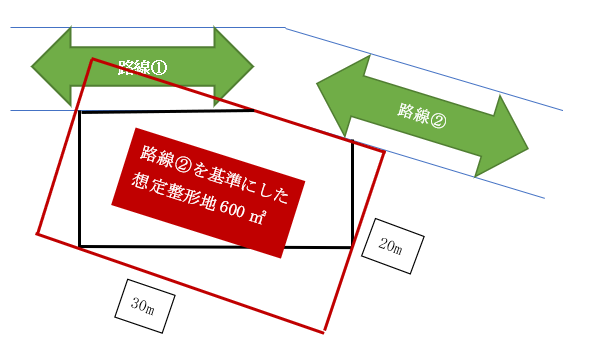

(1) ステップ1 各路線を基準とした「想定整形地」を作成

間口距離を計算するために、「想定整形地」と呼ばれる長方形の土地を作成します。

路線①を基準にした「想定整形地」と、路線②を基準にした「想定整形地」を作成し、いずれか面積が小さい方の「間口距離」を選択します。

① 路線①を基準とした想定整形地

② 路線②を基準とした想定整形地

③ 結論

①300㎡ < ②600㎡のため、小さい方①300㎡(路線①を基準とした想定整形地)を選択し、間口距離は20mとなります。

(2) ステップ2 実際面している間口距離と比較し、短い方を採用

次に、実際に道路に面している間口距離の長さと、ステップ1で採用した間口距離と比較し、短い方を採用します。

| ① | 実際面している間口距離 | 17m + 5m = 22m | ② | ステップ1で採用した間口距離 | 20m | ① | 結論 | ① > ②のため、短い方②を選択⇒ 20mとなります。 |

|---|

7. 参照URL

(間口距離の求め方)

https://www.nta.go.jp/law/shitsugi/hyoka/03/08.htm

(屈折路に面する宅地の間口距離の求め方)

https://www.nta.go.jp/law/shitsugi/hyoka/03/10.htm

(奥行価格補正率表)

https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka_new/02/07.htm