民法改正により、2020年4月以降の相続より「配偶者居住権」という権利が認められるようになりました。

最近、新聞でも、ちらほら名前が出るようになりましたね。

名前の通り、配偶者自身に認められる権利ですが、この権利の創設により、相続税上の評価及び税額への影響もあります。

今回は「配偶者居住権」の効果や相続税へのインパクトをまとめます。

目次

1. 配偶者居住権とは?

簡単に言うと、「配偶者」が、相続後も家に住み続けることができる権利です。

配偶者が家に住み続けるのは当然では・・?と思われる方もいるかもしれません。

しかし、配偶者が、家の「所有権」を相続しない場合、家には住み続けられません。

そこで今回、民法改正により、所有権とは別に「配偶者居住権」という新たな権利を創設し、所有権を相続しなくても「配偶者居住権」を設定すれば、家に住み続けることが可能となりました。

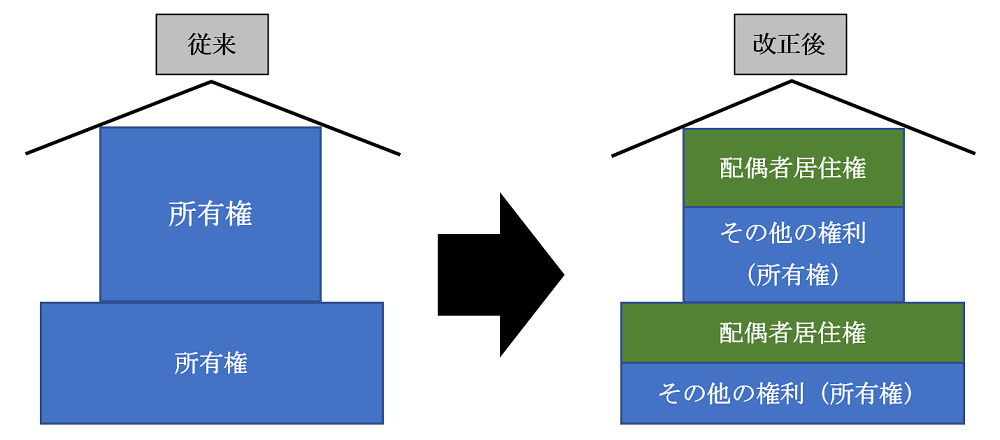

図で示すと以下になります。

(以下、配偶者居住権以外を「その他の権利」(=所有権)と略します)

従来の所有権が、「配偶者居住権」と「その他の権利(所有権)」の2つに分かれるイメージです。

「その他の権利」には、従来の所有権のうち、「住む権利」以外すべてが含まれています。

例えば、家を売却して代金を受け取る権利などは「その他の権利」の方に含まれています。

ただし「住む権利」だけが認められていないのです。

2. なぜ配偶者居住権が必要?

でも・・なぜ「従来の所有権」を「配偶者居住権」と「その他の権利」に区分する必要があったのでしょうか?

いまいち・・状況が浮かばないかもしれませんね。

簡単な例で説明します。

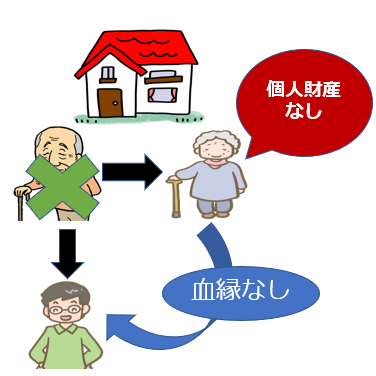

- 同居する夫と妻(後妻)のうち、今回、夫が亡くなった。

- 夫には「実子」が1人いるが、妻(後妻)と実子は、ほとんど面識がない。

- 夫の相続財産は、不動産1億円のみしかない。

- 妻は、現金をほとんど所有していない。

上記のように血のつながらない「後妻」と「子」の場合、公平に「法定相続分」(2分の1ずつ)で相続することになるかと思います。しかし、夫の財産は「不動産」のみで、妻は現金を保有していません。

この状況だと・・妻は、不動産を売却して、5,000万円の現金を作って、子に渡すしかありません。

この点「配偶者居住権」がある場合はどうでしょう?

仮に「配偶者居住権」の価値が5,000万円の場合「その他の権利」の価値は、5,000万円(1億円-5,000万円)になります。

「配偶者居住権」が権利価値として認められる場合、妻は家を売却することなく、妻「5,000万円の配偶者居住権」、子「5,000万円のその他の権利」を相続することが可能です。

その結果、奥様は住み慣れた家に住み続けることが可能ですし、お子様も「5,000万円の価値があるその他の権利」を相続することが可能になります。

つまり、「配偶者居住権」創設により、遺産分割が容易になるとともに、最低限、住む権利だけ配偶者に残せる点で配偶者を手厚く保護する効果があります。

3. 相続税上の評価が行われる

配偶者居住権は、「配偶者」以外には認められませんので、売却価値自体はありません。

しかし、相続税上、この「住む権利」には何らかの財産価値があるものとして、「一定の評価額」が算定されます。

4. 配偶者の死亡により消滅

「配偶者居住権」は、配偶者のみに認められた権利ですので、配偶者が死亡すると消滅します。

「配偶者居住権」は、相続財産として誰かに引き継ぐことはありません。

5. 相続税への影響は?

上記の通り、配偶者居住権には、相続税上「一定の評価」が行われます。この結果、必然的に、もう片方の「その他の権利」の評価額は、「配偶者居住権」の評価額だけ下がることになります。一方、将来、配偶者が死亡した場合、「配偶者居住権」は消滅し(ゼロ評価)、相続税は課税されません。この時点で、「その他の権利」は、制約のない「完全な所有権」に戻ります。

この結果、相続税額が大幅に下がる可能性があるということになります。

例題で解説します。

●夫の相続財産は、不動産1億円のみ。

●妻は上記不動産に設定した配偶者居住権(評価額5,000万)、子供はその他の権利(評価額5,000万)を相続した。

●10年後に妻が死亡し、子供が相続することになった(二次相続)。

(1)配偶者居住権設定時(一次相続)

子供は、夫死亡時(一次相続時)は、完全な所有権(1億)よりも低い相続税評価額で収まる「その他の権利」(5,000万円)で相続税評価できるため、低い相続税評価額で相続が可能。

(2)妻死亡時(二次相続)

妻死亡時は、「配偶者居住権」は消滅するため、相続の対象となりません。一方で、この時点で「その他の権利」は、「完全な所有権」の価値のある権利に戻ります。

つまり、1億の不動産の相続税評価額が、配偶者居住権設定により、二次相続終了時点まで考えると・・結果的に5,000万円で相続されたという魔法のような結果となります。

6. 配偶者居住権の効果

「配偶者居住権」を活用すると、一般的に、以下の効果が見込まれます。

- 配偶者に「居住権」という手厚い権利が保護される。

- 遺産分割がスムーズになる場合がある。

- 従来の所有権相続税評価額よりも、分割された「配偶者居住権」「その他の権利」各々の評価額は低くなるため、各人の相続税が安く収まる場合がある。

- 配偶者が、低い相続税評価額の「配偶者居住権」を相続すれば、法定相続分に達するまで「他の現金等の相続財産」を取得することが可能になる。

7. 配偶者居住権を取得できる要件

配偶者の居住権確保と、第三者を保護する観点で、以下の要件が必要となります。

- 相続発生時点で、自宅に居住していた配偶者にのみに認められる。

(賃貸部分は×。別居している場合も×。) - 相続発生時点で、建物が配偶者以外の他の者と共有名義の場合は×。

- 対抗要件として「配偶者居住権」の登記が必要。

8. 留意事項

「配偶者居住権」は、配偶者にとっては、非常に「優遇された権利」を取得できることになりますが、逆に言うと「その他の権利」を取得した方は権利が制限されるため、ある意味、不公平な制度とも言えます。

先の例の場合、お子様は「その他の権利」をもらったところで、住むことができないだけでなく、実質売却もできません。

にもかかわらず「その他の権利」も、相続財産として課税対象となります。

こういった例の場合、お子様は何の活用もできない不動産を相続する意味はなく、しかも、その時点で相続税が発生する可能性もある・・ばからしいと思うでしょうね。

そういった意味で、「配偶者居住権」は、相続人同士でもめる原因になりかねません。

「配偶者居住権」の設定は任意ですので、この辺りも十分に考慮して選択する必要があると思われます。

場合によっては、「配偶者居住権」を活用せず、遺言で「完全な所有権を奥様に相続させる」と記載しておく方が、無難な場合もあるでしょうね。

9. 修繕費や固定資産税の負担は?

「現状維持に必要な修繕費」の負担は、「配偶者居住権者」となります。

また、「毎年の固定資産税」の負担も、「配偶者居住権者」となります。

しかし、税法上の所有者は、あくまで「その他の権利保有者」となるため、固定資産税課税通知などは「その他の権利者」に通知され、その後、実質負担者である「配偶者居住権」保有者に請求する形になります。

10. YouTube

YouTubeで分かる「配偶者居住権とは?効果や要件・相続税へのインパクトは?」