配偶者が相続する場合は、「相続後の老後生活を保障」する観点から、相続税上、税額が軽減される制度があります。

相続税の配偶者控除と呼ばれています。

配偶者が相続する場合は、1億6000万円までは「相続税非課税」・・という話は聞いたことがあるかもしれません。

これは正しいのですが・・1億6000万円を超えた場合でも、配偶者控除により「相続税非課税」となるケースがありますので、必ずしも1億6000万円に縛られるわけではありません。

今回は、相続税の配偶者控除制度(厳密には「配偶者の相続税額軽減」制度)につき解説します。

目次

1. 相続税の配偶者控除(配偶者の税額軽減)とは?

(1)相続税の配偶者控除とは?

配偶者が実際相続する相続財産が、1億6,000万円までは相続税がかからない制度です。子供の有無は問いません。

また、配偶者の実際相続財産が、たとえ1億6,000万円を超えた場合でも、民法で定められた法定相続分以内であれば、相続税がかかりません。

つまり・・相続財産が100億円あったとしても、配偶者が「実際相続する遺産額が法定相続割合を越えない」限り、相続税は非課税となります。

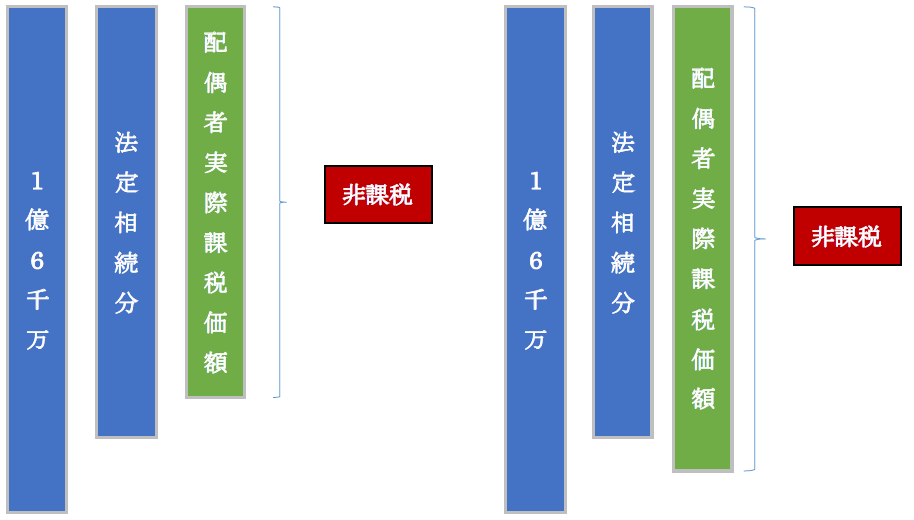

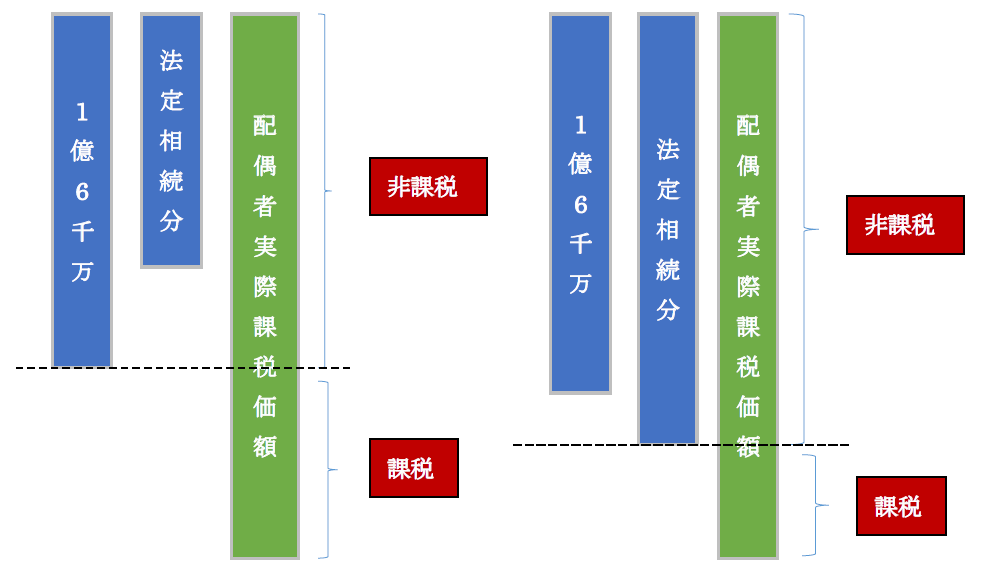

【イメージ】

(配偶者の「実際課税価格」が1億6,000万円 or「法定相続分」より少ない場合)

⇒相続税はかからない

(配偶者の「実際課税価格」が1億6,000万円 or「法定相続分」より多い場合)

⇒相続税がかかる。

(2)具体例

●法定相続人は、妻と子1人(法定相続割合 各々1/2)

配偶者の「実際相続金額」ごとに、相続税の課税対象になるかどうかをまとめると以下の通りとなります。

【遺産総額3億円・奥様の法定相続割合1/2】

| 配偶者 法定相続分(1) |

配偶者 実際相続分(2) |

相続税 課税対象 |

理由 | |

|---|---|---|---|---|

| ① | 1.5億円 | 1.5億円 | ゼロ | 法定相続割合での相続のため |

| ② | 1.5億円 | 1.6億円 | ゼロ | 法定相続割合は超えるが、実際相続財産1億6000万以下のため |

| ③ | 1.5億円 | 1億円 | ゼロ | 実際相続財産1億6000万以下のため (法定相続割合以下のため) |

| ④ | 1.5億円 | 3億円 (全額相続) |

課税 | 実際相続財産が法定相続割合を超え、かつ1億6000万超のため |

●「実際取得する遺産額が法定相続割合を越えない」限り、相続税はかかりませんので、 (1) < (2)にならない限り、相続税はかかりません。

●また、(1) < (2)の場合でも、実際課税価額が1億6,000万円までは相続税がかかりません(上記②)。

●上記④の場合の相続税額については、後ほど具体例で解説します。

2. 配偶者控除額の金額算定方法

配偶者控除は、以下の式で算定されます。

①・・課税価額の合計額×配偶者の法定相続分 (1億6,000万円未満の場合は1億6,000万円)

②・・配偶者の実際課税価格 (千円未満切捨)

計算式は、少しややこしいのですが・・上記式の意味は、以下の通りです。

- 分子は、「配偶者の法定相続分」と、「実際相続分」を比較しています。

⇒少ない方なので、少なくとも「法定相続分まで」は税金がかからないということ。 - また、分子は、たとえ「実際課税価額」が「法定相続分」を越えたとしても

⇒160百万円までは、相続税がかからないことを示しています。

3. 具体例

● ケース1 配偶者と子供が「法定相続割合」で相続した場合

● ケース2 配偶者が全額相続した場合

(1)ケース1 配偶者と子供が「法定相続割合」で相続した場合

①課税価格の合計額(遺産総額)

3億円

②基礎控除額

3,000万円+600万円×2人(法定相続人)=4,200万円

③課税遺産総額(①‐②)

3億円-4,200万円=2億5,800万円

④相続税総額の計算

| 相続税額 | 計算式 | |

|---|---|---|

| 配偶者分 | 3,460万円 | 2億5,800万円 × 1/2(法定相続割合) = 1億2,900万円 1億2,900万円 × 40% – 1,700万円 = 3,460万円 |

| 子供分 | 3,460万円 | 2億5,800万円 × 1/2 (法定相続割合)= 1億2,900万円 1億2,900万円 × 40% – 1,700万円 = 3,460万円 |

| 合計 | 6,920万円 |

⑤各人の相続税額

| 相続税額 | 計算式 | |

|---|---|---|

| 配偶者分 | 0円 | 6,920万円 × 1/2(実際相続割合) = 3,460万円 3,460万円 - 3,460万円(配偶者控除)(※) = 0 |

| 子供分 | 3,460万円 | 6,920万円 × 1/2(実際相続割合) = 3,460万円 |

(※)【配偶者控除の金額計算】

相続税総額6,920万円 × 1.5億(※A) ÷ 3億(課税価格の合計額)= 3,460万円

(※A)次のうち、少ない額

①3億(課税価格の合計額)×1/2(配偶者の法定相続分) =1億5,000万(1億6,000万円未満の場合は1億6,000万円)

⇒ 1億6000万円

②配偶者の実際課税価格 ⇒1億5,000万円

① > ② ⇒ ②少ない方 1億5,000万円

(2)ケース2 配偶者が全額相続した場合

①~④ ケース1と同様

⑤各人の相続税額

| 相続税額 | 計算式 | |

|---|---|---|

| 配偶者分 | 3,229.4万円 | 6,920万円 × 1/1 (実際相続割合)= 6,920万円 6,920万円 - 3,690.6万円(配偶者控除)(※) =3,229.4万円 |

| 子供分 | 0万円 |

(※)【配偶者控除の金額計算】

相続税総額6,920万円 × 1.6億(※A) ÷ 3億(課税価格の合計額)= 3,690.6万円

(※A)次のうち、少ない額

①3億(課税価格の合計額)×1/2(配偶者の法定相続分) =1億5,000万(1億6,000万円未満の場合は1億6,000万円)

⇒ 1億6000万円

②配偶者の実際課税価格 ⇒3億円

① < ② ⇒ ①少ない方 1億6,000万円

4. 配偶者控除の要件・添付資料

(1)配偶者控除の要件

配偶者控除を適用して、「相続税ゼロ」になる場合でも、申告は必要となります。

配偶者控除を適用するためには、下記の要件すべてを満たさなければいけません。

| 戸籍上の配偶者であること | 内縁関係は×です。婚姻期間については特に期間の定めはありませんので、婚姻期間1か月でも配偶者控除は可能です。 |

|---|---|

| 申告期限までに遺産分割が完了(※) | 申告期限までに「遺産分割完了」していることが要件となります。 |

| 申告書を税務署に提出 | 配偶者控除の結果、納付続税がゼロになった場合でも「申告書提出」は必要です。 |

(※)ただし、下記5.の例外があります

(2)税務署添付資料

- 相続税申告書 第5表「配偶者の税額軽減額の計算書」

- 被相続人の出生から死亡までの戸籍謄本

- 遺言書の写しまたは遺産分割協議書の写し

- 相続人全員の印鑑証明書

(3)遺産分割前に配偶者が死亡した場合は?

被相続人と配偶者は年齢が近いことが多いため、相続開始後、遺産分割協議が完了する前に配偶者が亡くなってしまう場合があります。

この場合でも、一次相続時点では生存していたため、通常通り、亡くなった配偶者が生存しているものとして遺産分割を行い、配偶者相続分については、配偶者控除が可能です。

5. 遺産分割未了の場合の例外

配偶者控除の要件として、申告期限までに「遺産分割が完了」していることが要件となりますが、一定の場合、例外が認められています。遺産分割が未了の場合、いったん各相続人の法定相続分で相続税の申告を行い、配偶者は、配偶者控除の適用を受けない形で申告・納税を行います。

(1)申告期限後3年以内の分割見込書

相続税の申告の際、「申告期限後3年以内の分割見込書」を添付しておけば、申告期限から3年以内に遺産分割できれば、その時点で「配偶者控除」を受けることが可能です。

この場合、分割成立日の翌日から4か月以内に税務署に対して「更正の請求」が必要です。

(2)遺産が未分割であることについてやむを得ない事由がある旨の承認申請書

上記(1)で、訴訟や調停等により、3年経過日までに分割できない場合でも、「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を提出した場合は、その事情がなくなった日の翌日から4か月以内であれば、配偶者控除が認められます。

なお、配偶者控除は、「期限後申告」でも適用可能です。

例えば、一度相続税申告を行った後、新たな遺産が見つかった場合に「修正申告」を行うケースもありますが、この場合でも「配偶者控除」を受けることは可能です。

6. 配偶者が全額相続するのがよいわけではない

「配偶者控除」があるからといって、全額配偶者が相続すればよい!というわけではありません。

近い将来、お子様への二次相続が発生します。通常、二次相続の方が一次相続よりも相続税はかなり高くなりなります。

したがって、一時相続の際、配偶者が全額相続するよりも、一部子供が相続した場合の方が、トータルの相続税額は安くなる場合があります。

こちらについては、別途まとめておりますので、Q16をご参照ください。

7. 参照URL

(配偶者の税額の軽減)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4158.htm

8. YouTube

YouTubeで分かる【1億6000万円まで無税】相続税の配偶者控除