相続税の論点の1つに「養子縁組」という制度を活用する論点があります。

「養子縁組」を結ぶことで、一般的に、相続税が安くなるケースがあります。

相続税対策として養子縁組が行われるケースは、全くの他人ではなく、お孫様や、お子様の配偶者などをご自身の養子に組み込む場合が多いです。

ただし、単純に養子縁組が組まれた場合でも、場合によっては、相続税が高くなるケースがあります。

今回は、養子縁組の制度内容、相続税上の制限等をご説明し、「具体例」を用いて、養子縁組による相続税へのインパクトを解説します。

目次

1. 養子縁組とは?(民法)

養子縁組とは、親子関係でない者同士を、法律上親子関係にする制度です。

民法上、養子縁組は次の「2種類」が定められています。

| 普通養子縁組 | 原則として、当事者の合意により自由にできる養子縁組(養子が未成年の場合は、家庭裁判所の許可が必要)。 | 実親との関係は継続しますので、二重の親子関係(民法887条1項)となります。 この場合、「実親」と「養親」の両方から相続できます。 |

|---|---|---|

| 特別養子縁組 | 両親の死亡や虐待など、特別な事情がある子供につき、家庭裁判所によって行われる養子縁組。 | 実親との関係がなくなり、養親だけが親となります。 この場合、相続は「養親」からのみとなります。 (「実親」からは相続できない) |

2. 養子縁組による相続税上の影響

相続税上、養子は実子と同様に取り扱われますので、相続できる法定相続人に変動があります。

したがって、以下の影響があります。

| 相続税の基礎控除への影響 | 法定相続人が変動する結果、基礎控除の額・生命保険等の非課税枠の金額に影響があります。 |

|---|---|

| 生命保険金・死亡保険金の非課税枠への影響 | |

| 相続税額の計算への影響 | 相続税の計算は、各人の法定相続分をもとに相続税額を計算するため、累進課税の性質上、法定相続人の数によって相続税総額の金額が変わってきます。 |

3. 相続税法上の「養子人数」の制限

(1) 原則

民法上、「養子縁組」できる人数に制限はありません。しかし、相続税上は、「養子の人数」により法定相続人人数が変動し、相続税額に大きな影響があることから、租税回避の観点で、「養子」の上限人数が定められています。

以下の通りとなります。

| 被相続人に「実子」がいる場合 | 1人まで |

|---|---|

| 被相続人に「実子」がいない場合 | 2人まで |

(2) 上限制限がないケース(例外)

次の場合は、例外的に、相続税上も「養子の上限制限」はありません。

(相続税法第15条第3項)

(1) 民法による「特別養子縁組」による養子

(2) 配偶者の実子(連れ子養子)が被相続人の養子になった場合(※1)

(3) 被相続人との婚姻前に被相続人の配偶者の「特別養子縁組による養子」となった者で、その婚姻後にその被相続人の養子となった者(※2)

(4) 被相続人の実子・養子・直系卑属が、相続以前に死亡した(or 相続権を失った)ため、相続人となった直系卑属(=代襲相続人のこと)

養子縁組した人との「血縁関係」は、養子縁組をした時から始まるため、以下の点に注意が必要です。

(※1)配偶者との婚姻関係を結んだ後に、被相続人と養子縁組をした場合のみです。配偶者と婚姻関係を結ぶ前に被相続人と養子縁組を結んでいる場合は、通常通り「被相続人の養子」としての扱いとなり、上限制限があります。

(※2)養子縁組前に生まれた養子の子(お孫様)は、代襲相続ができません。

4. 養子縁組により、相続税が減少するケース

実務上は、孫や、子供の配偶者等を「養子縁組」に組み込むケースが多いです。

孫や子供の配偶者は法定相続人ではありませんので(代襲相続除く)、単純に、相続の場面で、遺贈等の方法で、お孫様等に財産を渡す場合、相続税の「基礎控除額」や「生命保険の非課税枠」はありません。

この点、お孫様等と養子縁組をすることで「法定相続人」が増えますので、相続税の基礎控除額や生命保険等の非課税枠が増加し、結果的に相続税額は下がることになります。

また、相続税の計算は、各人の法定相続分をもとに相続税額を計算するため、累進課税の性質上、法定相続人の数が多い方が、相続税総額の計算は安く収まります。

なお、お孫様への遺贈の場合は、相続を1回飛ばすことができる点でも、相続税総額は安く収まるケースは多いです。

5. 養子縁組により相続税額が増加するケース

養子縁組をすると、必ず相続税額が安くなるかというと・・そうではありません。

養子縁組をした結果、法定相続人の総数が減り、相続税の基礎控除額が減少する場合があります。

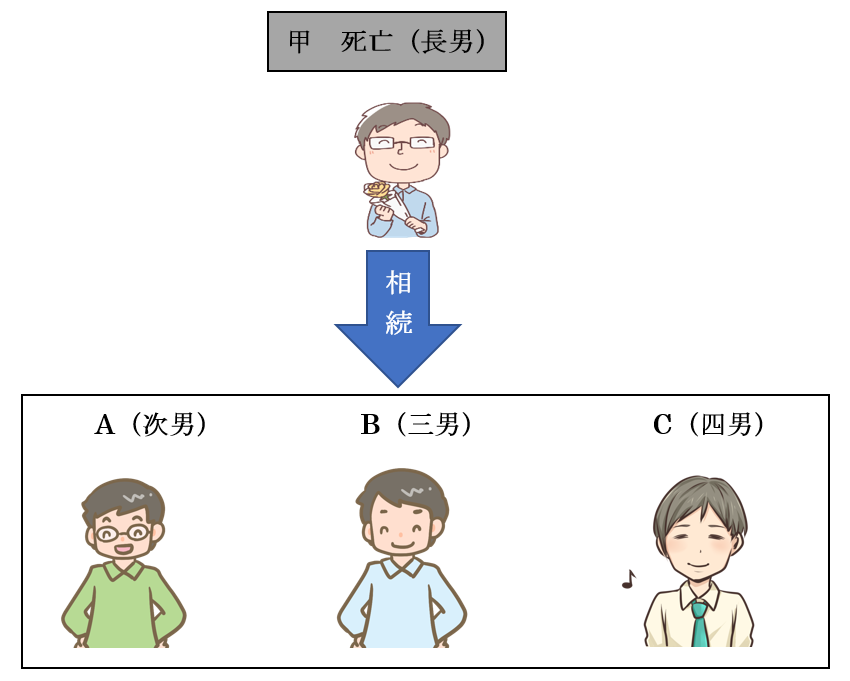

例えば、被相続人の法定相続人が、兄弟のみの場合です(配偶者・実子・両親すべていないケースです)。

- 4人兄弟の長男甲(被相続人)が亡くなった

甲には配偶者、実子、親はおらず、法定相続人は次男A、三男B、四男Cの3人とする。 - 生前に、法定相続人のうち、Aは、被相続人甲と養子縁組を行っている。

(非課税枠)

| 法定相続人 | 基礎控除額(非課税枠) | |

|---|---|---|

| 養子縁組をしない場合 | A・B・C | 4,800万円 (3,000万 + 600万 × 3人) |

| 養子縁組をした場合 | Aのみ | 3,600万円 (3,000万円 + 600万 × 1人) |

法律上の子(=養子縁組したA)は、兄弟姉妹よりも相続順位が上位になります。

したがって、Aが養子縁組に組み込まれることにより、結果的に、Aのみが法定相続人となり、残りの兄弟( B・C )は、法定相続人ではなくなります(詳しくは、法定相続割合をご参照ください)。

相続税の計算は、各人の法定相続分をもとに相続税額を計算するため、累進課税の性質上、法定相続人の数が少なくなれば、相続税総額は高くなります。また相続税の基礎控除額も減少しますので、こういったケースでは・・相続税額は増加します。

6. 養子縁組する場合の留意事項

(1) 法定相続順位の変動による相続人間のトラブル

養子縁組を行うことで、同順位の法定相続人が増える場合や、法定相続順位の変動があります。例えば、実子がいる場合は、養子縁組をすることで、同順位の法定相続人が増え、実子の相続分が減ります。また、実子がいない夫婦の場合は、養子縁組により第一順位の法定相続人が増え、残された配偶者の相続分が減ります。

「普通養子縁組」は、養親と養子当事者の合意だけで有効に成立しますので、養子縁組を行う前に、実子や配偶者などと合意しておかないと、後々トラブルになりかねません。

(2) 相続税の2割加算

例えば、「孫養子」に相続させると、1代飛ばして相続財産を移動することができるため、相続税の軽減が期待できます。ただし、「孫養子」の場合は、実子と異なり、「相続税の2割加算の対象」となります。

場合によっては、2割加算で相続税額が増えてしまうケースがありますので、留意が必要です。

(なお、孫養子でも、子の代わりに「代襲相続」する場合は、2割加算の対象になりません)

(3) 節税目的の「養子縁組」は否認されるリスク

ただし、「相続税の負担を不当に減少させる」場合、その原因となる養子は、法定相続人の数に含めることはできません(相法63)。つまり、節税目的だけの養子縁組は否認されるリスクがありますので、「養子縁組」を行う合理的な理由が必要です。例えば、「面倒を見てくれた孫に、遺産を引き継がせることで恩返ししたい」などの理由です。

なお、最高裁で「節税目的の養子縁組でも直ちに無効とはいえない」という判決があります(2017年1月31日)。

ただし、この判決は、直接的には、「節税目的の養子縁組であっても、民法上は、直ちに無効とはいえない」というだけで、「相続税上、節税目的の場合に100%有効」という判決ではありません。

とはいっても・・少なからず相続実務にも影響はあるのではないでしょうか。

7. 参照URL

(No.4170 相続人の中に養子がいるとき)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4170.htm

8. Youtube

【関連記事】