相続を承認すると、お亡くなりになられた方の財産だけでなく「債務」も引き継ぐことになりますので、

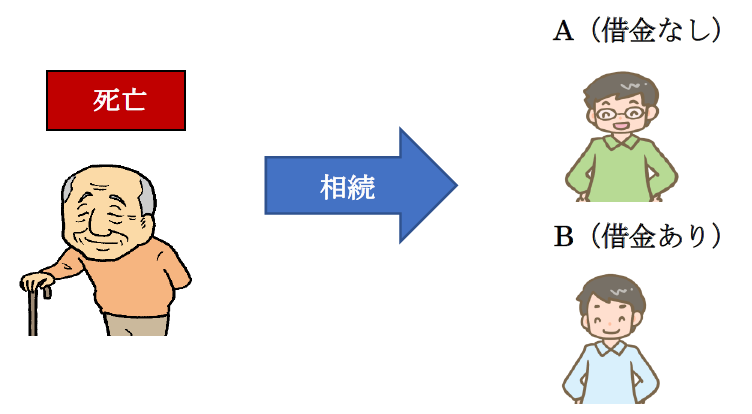

例えば、「被相続人」に「多額の借金」がある場合は・・相続したくない場合もあるかもしれません。

こういった被相続人の借金等の債務を引き継ぎたくない場合は、「相続放棄」を行うことにより、債務を引き継がないことが可能です(民法938条)。

今回は、相続放棄のメリットデメリット、検討すべきケース・相続放棄できないケースを中心にお伝えします。

目次

1. 相続放棄とは?

(1) 相続放棄とは?

亡くなった方の「財産や負債」を「一切相続しない」という制度です。

相続放棄をすることで、被相続人の「債務」だけではなく、「財産」も引き継がないことになりますので、影響は非常に大きいです。相続放棄をすることで、最初から相続人でなかったことになります

なお、たとえ相続放棄を行っても、「生命保険金」は受取人固有の財産となるため、相続放棄の対象とはなりません。詳しくは、こちらご参照ください。

(2) 相続放棄ができる期間(熟慮期間)

「相続放棄」ができる期間は、他の相続人への配慮から、相続の開始があったことを知った時から「3か月以内」とされています(民法915条)。この期間に放棄をしない場合、「単純承認」したものとみなされます。

なお、実務上は比較的柔軟に対応が行われ、 家庭裁判所の承認があれば「熟慮期間」の延長は認められます。

例えば、債務の存在を知らなかった場合などで、知らなかったことにつき相当の理由がある場合などです。

(3) 具体的手続

家庭裁判所に「相続放棄申述書(相続放棄の意思表紙を記した書類)を提出します(民法938条)。相続放棄は、相続人全員の了解が必要なわけではなく、各人ごとに判断が可能ですので、比較的手続きは簡単です。

申述書のフォームも用意されています。

2. 相続放棄のメリット・デメリット

「相続放棄」することで、被相続人の借金を相続しなくてよい反面、プラスの財産も一切引き継ぐことができない点、注意が必要です。例えば・・被相続人と同居していた方が「相続放棄」をした場合は、住んでいる自宅さえも・・明け渡さないといけないことになります

また、相続放棄は、一度裁判所に受理されると撤回できませんので、後々になって「高額な相続財産が見つかった」場合も、「相続放棄」の撤回はできません。

| メリット | デメリット |

|---|---|

| ●被相続人の借金から解放される ●相続の争いや煩わしさから解放 |

●借金だけでなく、プラスの財産も相続できなくなる ●一度放棄すると撤回はできない。 |

3. 相続放棄を検討すべき場合

(1) 被相続人に莫大な負債がある場合

相続放棄をすることで、被相続人の「借金」などを引き継ぐ必要がなくなります。

したがって、被相続人のプラスの財産とマイナスの財産を比較して、マイナスの財産が多い場合は、相続放棄を検討すべきということになります。

同様に、被相続人が負っていた「保証債務」も引き継ぎません。例えば、被相続人が誰かの借金の「連帯保証人」である場合は、相続放棄により、「連帯保証債務」の引継ぎもなくなります。

実務上、保証債務は把握しきれない場合が多いため、「相続放棄」はそれなりの効果があります。

なお、被相続人の「プラスの財産の範囲内で」借金を相続する「限定承認」という制度もあります。

(2) 他の相続人と関わりたくない・疎遠なケース

たとえ相続財産がない場合でも、相続人である以上、「遺産分割協議」や「名義変更手続」等、他の相続人と関わらなければいけませんので、意外と手続きは面倒です。

しかし、「相続放棄」を行うことで、そもそも最初から相続人ではなくなりますので、相続人としてのこれらの「手間」から「解放される」ことになります。

4. 相続放棄ができない場合

相続発生後「3か月以内」でも、以下の場合は「単純承認」とみなされ、相続放棄ができなくなります(民法921条)。

(1) 相続財産を、一部でも処分した場合(売却、名義変更、預貯金等の解約引出等)

「形見分け」程度であれば処分しても問題になりませんが、「高価な遺品」を売却したり、名義変更した場合などは、相続財産の「処分」と取り扱われ、「相続放棄」が認められなくなります。

一方、相続財産の現状を維持する保存行為は、上記の「処分」には含まれません(民法921条1号但書)。

例えば、不動産の修繕や、債権の時効中断行為などです。

(2) 相続財産を、隠したり消費した場合

相続人が、相続財産を隠したり、勝手に消費した場合などは相続放棄できません。

(相続後に借金を返済した場合は?)

相続後に、「被相続人の借金」を返済する行為は、「返済資金」が誰のものか?で結論が分かれます。

被相続人の相続財産で借金を返済した場合は、相続財産の一部の処分にあたります(昭和53年10月23日富山家裁審判)。一方で、相続人自身の固有の財産を使って借金を返済した場合は、「相続財産の処分行為」にはあたらないものとされています(平成10年12月22日福岡高等宮崎支部)。

なお、葬式費用の支払も、相続放棄に支障をきたさない可能性が高いため、「相続財産の処分行為」にはあたらないものとされています。

5. 他の相続人への影響は?

相続放棄を行った人は、「最初から相続人ではなかった」ことになりますので、他の相続人にも影響を与えます。

例えば、相続放棄する人以外に、「同順位」の法定相続人がいない場合は、次順位の人が「法定相続人」に昇格します。

相続放棄を行うケースは、「借金がある場合」が多いため、次順位の方が相続人に自動昇格され、予想外に借金を背負わされる可能性があります。したがって、相続放棄する場合は、あらかじめ関連者に伝達しておく方がよいと思います。

なお、次順位の人ももちろん、「相続放棄」は可能です。

6. ご参考~相続放棄で遺産を守れる場合~

遺産を守る観点でも、「相続放棄」が有効に機能する場合があります。

例えば、以下のような場合です。

- 被相続人甲の法定相続人は、子供A・Bのみ(配偶者なし)

- 子供Bは、莫大な借金を抱えている。

このケースでは、借金のあるBが「相続放棄」を行えば、借金のないAが遺産を全額相続することになる結果、「遺産を守る」ことができます。

Bが「相続放棄」をしない場合とした場合の影響をまとめると、以下の通りです。

| パターン | 法定相続人 | 法定相続分割合 | 相続財産の行方 | 影響 |

|---|---|---|---|---|

| Bが相続放棄をしない場合 | A・B | A 1/2・ B 1/2 | A・Bそれぞれに相続財産が配分 | Bが「相続放棄」をしない場合、Bは1/2を相続するため、B相続財産は、Bの債権者から取り立てられてしまう。 |

| Bが相続放棄をした場合 | Aのみ | A 100 % | Aが相続財産を全額取得 | Bが「相続放棄」をする場合、Bが相続する財産はないため、相続財産がBの債権者に取り立てられるおそれはなくなる。 |

つまり、借金がある人が「相続放棄」を行うことで、もう一方の相続人に、財産は完全に相続される結果、遺産を守ることができることになります(債権者から遺産を取り立てられるリスクが消える)。

なお、上記例で、Bが相続放棄ではなく、「遺産分割協議」で、Bの相続分を少なくすることも考えられますが「遺産分割協議」が詐害行為に該当するとして、債権者側が「詐害行為取消権」(民法424条)を行使できる可能性があるようです。

7. YouTube

【関連記事】