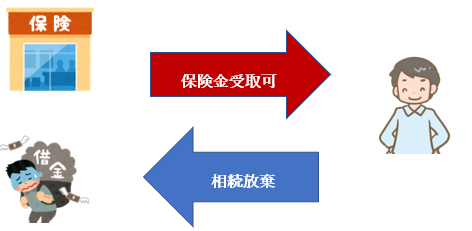

被相続人に借金等がある場合、相続人は、「遺言」の有無に関わらず、自らの意思で「相続放棄」が可能です。

この点、相続人の中に「相続放棄」される方がいる場合、他の相続人の立場では、相続税への影響が気になるところです。今回は、相続放棄がある場合の、相続税の「法定相続人の数」や「基礎控除」への影響につき、解説します。

また、「相続放棄」を行った方の立場では、「生命保険」等の財産の受取可否や、「生命保険の非課税枠」等、相続税上の制度をどこまで活用できるのか?疑問が生じます。そこで、今回は、相続放棄者側の立場で、相続税上の制度(配偶者の税額軽減・債務控除や葬式費用等)の適用関係についても解説します。

目次

1. 民法と相続税法の考え方の違い

「相続放棄」については、民法上は「最初から相続人ではなかった」と考えますが、相続税の計算上は、「相続放棄」が行われなかったものとして計算を行う点で、大きく取扱いが異なります。

【ご参考~相続人と法定相続人の違い~】

単に「相続人」というと、「実際に相続をした方」のことを指します。一方、法定相続人とは「相続する権利を有する方」を指します。つまり、相続放棄した方は、「法定相続人」ではありますが、「相続人」ではありません。

2. 法定相続人の数・基礎控除等との関係

(1) 基礎控除の額は、法定相続人で計算

相続税上は、たとえ相続放棄者がいた場合でも、「相続放棄」がなかったものとして計算を行います。つまり・・相続税算定時の「基礎控除や生命保険・死亡退職金の非課税枠の計算」は、実際相続した「相続人」ではなく、相続放棄者も含めた「法定相続人」で計算を行います。

この結果、たとえ相続放棄の方が何人いたとしても、相続税総額への影響は排除されます。例えば、法定相続人が子供5人、そのうち、相続放棄者が何人いたとしても、基礎控除の額は、3,000万円+600万円×5人(法定相続人の数)=6,000万円と算定します。

(2)なぜか?

「相続放棄の方」も含めて「基礎控除」計算する趣旨は、相続放棄によって「意図的に相続税の金額が変わることを防止」するためです。以下、具体例で解説します。

(3) 具体例

● 独身の息子がなくなった ⇒法定相続人は父のみとする

● 息子(被相続人)には、その他に兄弟が5人いる。

● 父は相続放棄を行い、その結果、他の兄弟5人が相続人となった。

上記の場合でも、相続税上は、父の相続放棄の事実を反映させず、基礎控除の金額は、3,000万円+600万円×1人(相続放棄した法定相続人・父)=3,600万円と計算します。

仮に、父の「相続放棄」の影響を反映させて、相続税上の「基礎控除」の金額を計算した場合は、以下となります。

法定相続人は兄弟5人に増える ⇒基礎控除の額は、6,000万円に増える(※)

(※)3,000万円 + 600万円 × 5人 = 6,000万円

仮に、相続税上の基礎控除の計算が、上記の取扱いになるのであれば、父は意図的に「相続放棄」を行い、租税回避をする可能性があります。そこで、こういった「恣意性を排除」する観点より、相続税総額の計算上は、「相続放棄がなかった」ものとして、法定相続人の数をもとに「基礎控除の額」を計算を行います。

3. 生命保険金の非課税枠・死亡退職金との関係

(1) 相続放棄者も死亡保険金・死亡退職金の受取は可能

生命保険金の死亡保険金や死亡退職金は、相続を原因として支払われるものですが、相続人から相続される財産ではなく、死亡を原因として、相続人以外の「生命保険会社等」から支払われるものです。 したがって、「相続放棄」をした方も、死亡保険金等は「受取人固有の財産」と取り扱われますので、生命保険金等の受取は可能です。ただし、生命保険金等は、みなし相続財産として相続税の課税対象となります。

(2) 生命保険等の非課税枠の計算も「法定相続人」で計算

「基礎控除」と同様、生命保険の非課税枠・死亡退職金の非課税枠の計算についても、「相続人」ではなく「法定相続人」で算定を行います。したがって、「相続放棄した方」もカウントして、「生命保険の非課税枠」が認められます。

(3) 生命保険の非課税枠は実際相続した方のみ利用可能

ただし、現実的に「生命保険の非課税枠」等を利用できるのは、「相続人」のみとなりますので、相続放棄した方は、たとえ生命保険金を受け取った場合でも、生命保険の非課税枠の利用はできません(相基通 12-8)。

4. 相続放棄者がいる場合の「生命保険非課税枠」の具体例

●夫死亡、法定相続人は、妻、子供A・Bの3人

●夫死亡に伴い、妻・A・Bは、それぞれ1,000万円の死亡保険金を受け取った。

●子供Bは相続放棄を行った。

(1) 生命保険金の非課税枠総額の計算

生命保険金の非課税枠総額の計算は、相続放棄者を含めて計算します。

500万円×3人(相続放棄者も含む)=1,500万円

(2) 生命保険金の非課税枠の利用

非課税枠総額(1,500万円)は、相続放棄を行ったB自身は利用できず、実際相続した相続人である、妻とA2人が利用することになります。生命保険金の非課税枠総額1,500万円を、妻とAの受け取った保険金の割合(1,000万円ずつ)で按分します。

| 死亡保険金受取額 | 非課税枠 | 課税額 | |

|---|---|---|---|

| 妻 | 1,000万円 | (※)750万円 | 250万円 |

| A | 1,000万円 | 750万円 | 250万円 |

| B | 1,000万円 | 0円 | 1,000万円 |

| 計 | 3,000万円 | (※)1,500万円 | 1,500万円 |

(※)1,500万円÷(1,000万円+1,000万円)×1,000万円=750万円

(結論)

相続放棄者Bに対応する非課税枠500万円は、B自身は利用できませんが、当該部分は、相続人である妻とAが余分に利用できる結論になります。

5. 配偶者の税額軽減・債務控除・葬式費用・未成年者控除等との関係

相続放棄した方は「生命保険」等の受取のほか、遺贈による財産受取も可能です。したがって、相続放棄した方についても「相続税」が課税される場合があります。そこで、相続放棄者と「相続税上の制度」との関係につきまとめます。

(1) 配偶者の税額軽減

配偶者が相続放棄をした場合も、配偶者である事実は変わりませんので、配偶者の税額軽減は可能です(相基通19の2-3)。

(2) 債務控除や葬式費用の控除は?

相続放棄した人は、プラスの財産もマイナスの財産も引き継がないため、債務控除はできません。ただし、「葬式費用」は、被相続人が残した「負債」ではなく、相続人が負担すべき費用ですので、相続放棄者も差引可能です(相基通13-1)。

(3) 未成年者控除・障害者控除は?

未成年者や障害者の相続人が「相続放棄」を行った場合も、基礎控除等と同様、相続税計算上は、「相続放棄がなかったもの」として取扱いますので、未成年者控除・障害者控除は可能です(相基通19の3-1)。なお、相続放棄は「財産管理行為」に該当するため、未成年者の相続放棄は、親権者が法定代理人として手続を行います(民法824条)。

未成年者控除とは、相続人が未成年者の場合、満20歳までの残年数につき、1年あたり10万円を相続税額から控除できる制度。障害者控除は、相続人が障害者の場合、満85歳までの残年数につき、1年あたり10万円(特別障害者は20万円)を相続税額から控除できる制度。

(4) 相次相続控除は?

相次相続控除は、相続人に限定した規定となりますので、相続放棄者は、「相次相続控除」はできません。

6. 7年以内生前贈与加算・2割加算との関係

(1) 7年以内生前贈与加算との関係(令和5年12月末までは3年以内)

相続開始前7年以内に、被相続人から贈与を受けた場合は、贈与がなかったものして相続税が課税されますが(7年以内生前贈与加算)、相続放棄した方は、原則として加算の対象外となります(相続時精算課税適用者は課税)。例外的に、相続放棄者が、生命保険等の「みなし相続財産」を取得した場合は、相続又は遺贈より財産を取得した者に該当するため、加算対象となります(相基通19-3)。

(2) 2割加算との関係

配偶者や一親等の血族(養子・代襲相続人含む)以外の方に相続税が課税される場合は、偶然性が高いことを背景に、「相続税が2割加算」されます。この点、相続放棄者が配偶者や一親等の血族(養子・代襲相続人含む)であれば、原則通り、2割加算の適用はありません(代襲相続人が相続放棄した場合のみ2割加算適用の例外があります)。

7. 参照URL

(相続を放棄した者等の取得した保険金)

https://www.nta.go.jp/law/shitsugi/sozoku/14/08.htm

(相続を放棄した者等の債務控除)

https://www.nta.go.jp/law/tsutatsu/kihon/sisan/sozoku2/02/03.htm#a-13_1

(相続を放棄した配偶者に対する相続税額の軽減)

https://www.nta.go.jp/law/tsutatsu/kihon/sisan/sozoku2/02/06.htm#a-19_2_3

(未成年者控除)

https://www.nta.go.jp/law/tsutatsu/kihon/sisan/sozoku2/02/08.htm#a-19_3_1

(相続を放棄した代襲相続人に遺贈財産がある場合の相続税の2割加算)

https://www.nta.go.jp/law/shitsugi/sozoku/07/01.htm

(相続の放棄等をした者が当該相続の開始前3年以内に贈与を受けた財産)

https://www.nta.go.jp/law/tsutatsu/kihon/sisan/sozoku2/02/05.htm#a-19_3