亡くなった方の遺産を誰が相続するのか?は、原則として、遺言書、あるいは相続人全員の話し合いによる「遺産分割協議書」で自由に決めることができます。つまり、相続人同士の了解が得られれば、遺産の配分は自由に決定できます。

一方、遺言書がない場合や、相続人全員の話し合いで遺産配分が決まらない場合は、最終的に、裁判所は「法律で定められた順位」や「割合」で遺産を配分します。この「法律で定められた順位や割合」は「法定相続順位」「法定相続割合」と呼ばれます。民法上、遺産を受け取れる権利がある方の「順位」や「割合」が定められています(民法886~895条)。

今回は「法定相続順位」や「法定相続割合」につき解説します。

なお、今回の論点とは別になりますが、遺言がある場合でも、遺言者が、遺言と異なる内容の遺産分割を禁じた場合以外は、相続人同士の了解が得られれば、遺産の配分は自由に決定できます(遺言執行者がいる場合は同意が必要)。

(遺留分を侵害する内容の遺言書でも、法的には有効。遺留分を侵害された相続人は「遺留分侵害額請求」で遺留分を取り戻すことが可能)。

目次

1. 法定相続順位・法定相続割合を利用するケース

- 遺言書がない場合、あるいは相続人全員の話し合いで遺産分割が決まらない場合に、遺産分割を行う目安として利用

(裁判所) - 相続税申告上は、実際の遺産分割割合に関わらず、「相続税総額」の計算は、法定相続順位・割合で相続したものとして計算を行う。

相続人全員の話し合いで「合意」する場合は、必ずしも「法定相続順位」「法定相続割合」で相続する必要はありませんが、相続税の計算上は、法定相続割合で「相続税総額」の計算が行われますので、大切な論点となります。

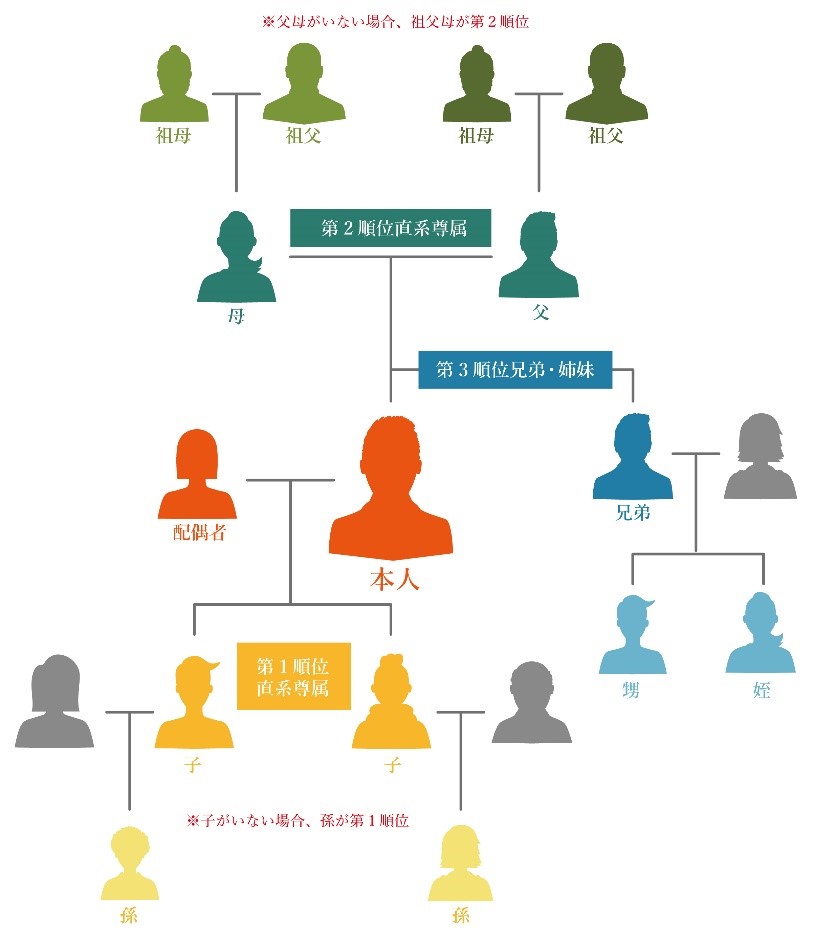

2. 法定相続順位の優先順位

民法上、法定相続人の優先順位が定められています。

(1) 配偶者は誰よりも優先

まず、配偶者は必ず法定相続人となり、誰よりも優先されます。他にどの順位の方がいても、常に法定相続人として優先されます(民890)。ただし、正式な婚姻関係がある配偶者である必要があります。

(2) 配偶者以外は順番あり

配偶者以外の方は、法定相続人の順番が決められています。第一順位の方がいれば、たとえ第二順位の方がいても、第一順位の方が優先され、第二順位の方は法定相続人になれません。第一順位の方がいない、あるいは相続放棄した場合は、第二順位の方⇒次に第三順位という形で順番が決められています。つまり、第一順位の相続人と第二順位の相続人が同時に法定相続することはありません。一方、配偶者は、どの順位の方がいても、常に法定相続人として優先されます。

優先順位は以下の通りとなります。

| 常に優先 | 配偶者 |

|---|---|

| 第一順位 | 子供(直系卑属) |

| 第二順位 | 親(直系尊属) |

| 第三順位 | 兄弟姉妹 |

直系尊属が複数いる場合は、より親等が近い者が優先されます(例 祖父よりも父が優先)。なお、父と母・祖父と祖母など、親等が同じ場合は、両方とも相続人となります。

(3) 代襲相続が認められる

法定相続人が既に死亡している場合、死亡した法定相続人に「お子様」がいる場合は、その法定相続人に代わって、代襲相続が可能です。代襲相続の場合は、代襲相続人が、亡くなった法定相続人と同順位の相続人となります(民887条)。

3. 法定相続順位の具体例

法定相続できるパターンをまとめると、以下の通りとなります。配偶者がいる場合、いない場合に分けてまとめます。

(1)配偶者がいる場合

| 相続人の状況 | 配偶者 | 子供 | 親 | 兄弟 |

|---|---|---|---|---|

| 配偶者のみ | 〇 | × | × | × |

| 配偶者あり / 子供あり | 〇 | 〇 | × | × |

| 配偶者あり / 子供なし / 親あり | 〇 | × | 〇 | × |

| 配偶者あり / 子供なし / 親なし / 兄弟あり | 〇 | × | × | 〇 |

(2)配偶者がいない場合

| 相続人の状況 | 配偶者 | 子供 | 親 | 兄弟 |

|---|---|---|---|---|

| 配偶者なし / 子供あり | × | 〇 | × | × |

| 配偶者なし / 子供なし / 親あり | × | × | 〇 | × |

| 配偶者なし / 子供なし / 親なし / 兄弟あり | × | × | × | 〇 |

| 配偶者なし / 子供なし / 親なし / 兄弟なし(※) | × | × | × | × |

(※)法定相続人が全くいない場合は、特別縁故者⇒最終的に国庫に帰属します。また、法定相続人が行方不明の場合は「失踪宣言」で死亡とみなします。

4. 法定相続割合

(1)配偶者がいる場合

法定相続人の順位と同様、法定相続割合も民法上決められています(民法900条)。

配偶者は、常に法定相続人となりますが、他の相続人の順位によって、法定相続割合(民法900条)は、変わってきます。

| 相続人の状況 | 配偶者 | 子供 | 親 | 兄弟 |

|---|---|---|---|---|

| 配偶者のみ | 1/1 | × | × | × |

| 配偶者あり / 子供あり | 1/2 | 1/2 | × | × |

| 配偶者あり / 子供なし / 親あり | 2/3 | × | 1/3 | × |

| 配偶者あり / 子供なし / 親なし / 兄弟あり | 3/4 | × | × | 1/4 |

(2)配偶者がいない場合

| 相続人の状況 | 配偶者 | 子供 | 親 | 兄弟 |

|---|---|---|---|---|

| 配偶者なし / 子供あり | × | 1/1 | × | × |

| 配偶者なし / 子供なし / 親あり | × | × | 1/1 | × |

| 配偶者なし / 子供なし / 親なし / 兄弟あり | × | × | × | 1/1 |

| 配偶者なし / 子供なし / 親なし / 兄弟なし(※) | × | × | × | × |

(3) 各順位の方が複数いる場合

第一順位、第二順位、第三順位の方が複数いる場合は、人数で分割します。

例えば、配偶者あり・子供2人の場合は、配偶者1/2・子供は2人で1/2の法定相続割合となります。⇒つまり・・この場合、各子供の法定相続割合は1/4ずつとなります。

5. 相続放棄の場合

(1) 相続放棄の場合の相続順位

相続放棄した場合は、最初から相続人ではなかったと考えるため、同順位の方がいなければ、次の優先順位の方が相続します(相続放棄した方の子は代襲相続不可)。つまり、相続放棄により新たな相続人が登場し、相続人人数が増えて、複雑になる場合があります。

●配偶者なし、子供A・B2人の場合

子供Aが相続放棄した場合は、Bがすべてを相続します(Aの子供に代襲相続は認められない)。また、A・Bどちらも相続放棄した場合は、次順位直系尊属⇒兄弟姉妹に順位が移動します。

●被相続人の父母が相続放棄をする場合

第2順位直系尊属(祖父母等)が相続人になります。祖父母が他界していた場合に、初めて第3順位の兄弟姉妹が相続人となります。

(2) 相続放棄はどこまで続くのか?

被相続人に借金があり、第1順位の相続人全員が相続放棄した場合、第2順位の直系尊属⇒第3順位の兄弟姉妹まで相続放棄の順番は続きます。第3順位の兄弟姉妹が相続放棄をした場合は、誰も相続人がいなくなり、特別縁故者⇒最終的に国庫に帰属します。相続放棄は、次順位の方にも影響がある点に注意が必要です。

なお、異なる順位の相続人が、同時に相続放棄の申述をすることはできません。先順位の相続人がいる場合には,先順位の相続人全員の相続放棄の申述が受理されてから、次順位の相続人が相続放棄の申述をすることになります。

6. 相続欠格・廃除・養子縁組の子は?

| 相続欠格・廃除 | 相続欠格・廃除の場合は、同順位の方がいなければ、次順位に相続順位が移動する点、相続放棄と同様。ただし、代襲相続が認められる点が「相続放棄」と異なる。 |

|---|---|

| 養子縁組の子 | 実子と同様に取り扱う |

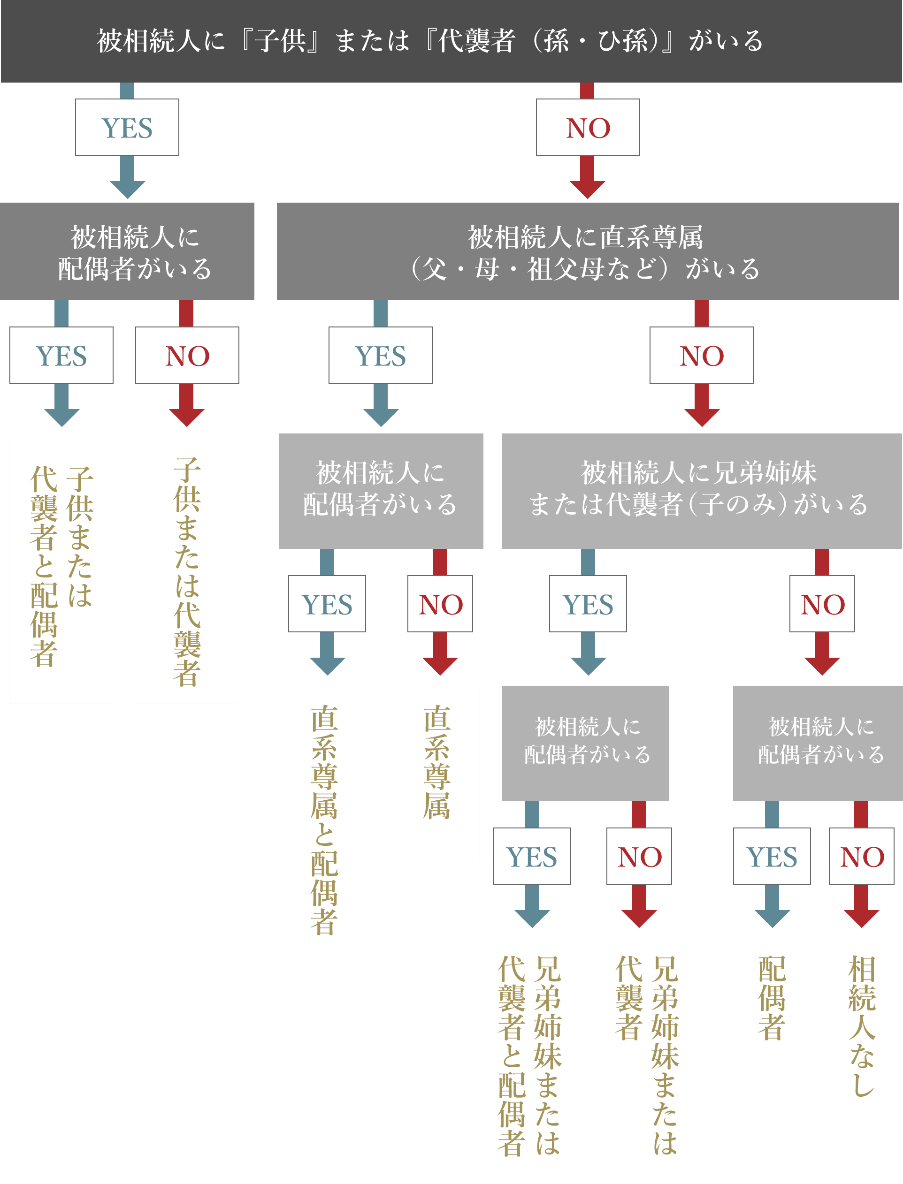

7. 法定相続人フローチャート

8. YouTube