角地・準角地については、標準的な土地と比べて、土地の利便性が高くなるため、相続税上は、その分評価額が高くなります。

角地の場合は、側方路線の路線価を基に補正を行いますが、角地の「正面路線」と「側方路線」で、地区区分が異なる場合があります。また、路線価の金額が途中から変わるケースも存在します。

こういった「特殊な角地」の場合は、どのように評価するのでしょうか?

今回は、角地の「正面路線」と「側方路線」で、地区区分が異なる場合や、路線価が途中から金額が変わる場合の角地の評価方法をお伝えします。

目次

1. 角地の評価方法

相続税上の「角地の評価方法」は、以下の式のように側方路線の影響部分を加算します。詳しくは、Q74をご参照ください。

- ① 正面路線価 × 奥行価格補正率

- ② 側方路線価 × 奥行価格補正率 × 側方路線影響加算率(円未満切捨)

- ③ 角地等の評価 =(① + ②) × 地積(㎡)

ただし、「正面路線」と「側方路線」で地区が異なるケースや、路線価が道路の途中で変わっているケースは、特殊な調整が必要となります。以下、具体例で解説します。

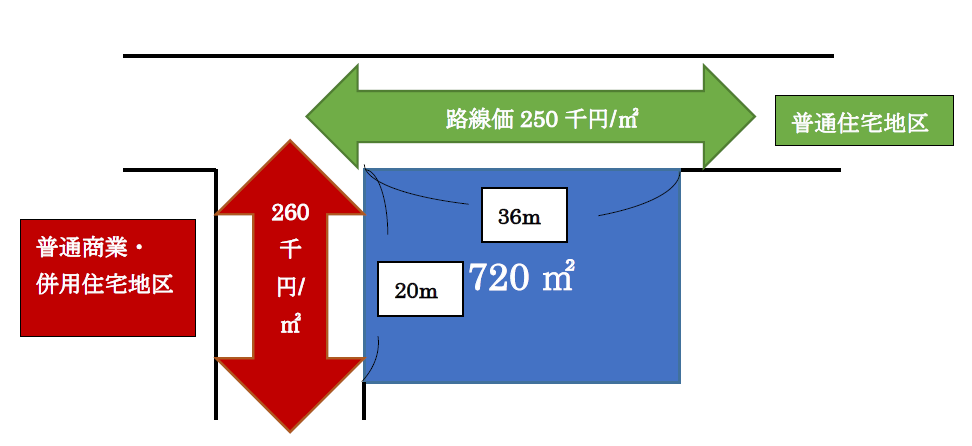

2.「正面路線」と「側方路線」で、地区区分が異なる場合

● 「奥行価格補正率」は、奥行20m(普通住宅地区)の場合1.00、奥行36m(普通商業併用地区)の場合0.92です。

● 普通住宅地区の、角地の「側方路線影響加算率」は0.03です。

● 角地の相続税評価額は?

(1) 角地or準角地の判定

今回の事例は、2系統の通行方向がある道路に面した土地となりますので、準角地ではなく、「角地」になります

(2) 正面路線価の判定

正面路線の判定は、それぞれの路線価に対応する「奥行価格補正率」を乗じた金額を比較し、金額が高い方となります。

この点、正面路線価を決定する際の「奥行価格補正率」は、それぞれの地区に基づいた奥行価格補正率を用います。

●250,000 × 1.00 (奥行20mの普通住宅地区の奥行価格補正率) = 250,000円

●260,000 × 0.95 (奥行36mの普通商業併用地区奥行価格補正率) = 247,000円

250,000円 > 247,000円のため、金額の高い、250,000円が正面路線(普通住宅地区)となります。

(3) 正面路線価 × 奥行価格補正率

250,000円 × 1.00(奥行20mの普通住宅地区の奥行価格補正率) = 250,000円

(4) 側方路線価 × 奥行価格補正率 × 側方路線影響加算率(円未満切捨)

今回の事例は、「正面路線価」と「側方路線価」、2つの路線の地区が異なっています。

どちらの角地と認識するかで「側方路線影響加算率」が異なり、土地の評価額も異なってきます。

こういった場合は、「正面」と判定された地区の角地とみなします。

今回の事例は、普通住宅地区が「正面」と判定されたため、側方路線影響加算率は、0.03(普通住宅地区)となります。

ただし、側方路線影響加算率の算定に際しては、正面と判定された路線側の地区の奥行価格補正率で計算します(今回の事例では「普通住宅地区」)。「2.正面の判定」の際は、それぞれの地区の奥行価格補正率で判定しましたが、実際評価の際の「奥行価格補正率」の選択の取扱いが異なる点に、注意が必要です。

今回の事例ですと、普通商業・併用住宅地区に属する側方路線も、普通住宅地区の奥行価格補正率で計算します。

260,000円 × 0.92(奥行36mの場合の普通住宅地区の奥行価格補正率) × 0.03 (普通住宅地区・角地の側方路線影響加算率) = 7,176円

(5) ((3)+(4))× 地積(㎡)

(250,000円 + 7,176円) × 720㎡ = 185,166,720円

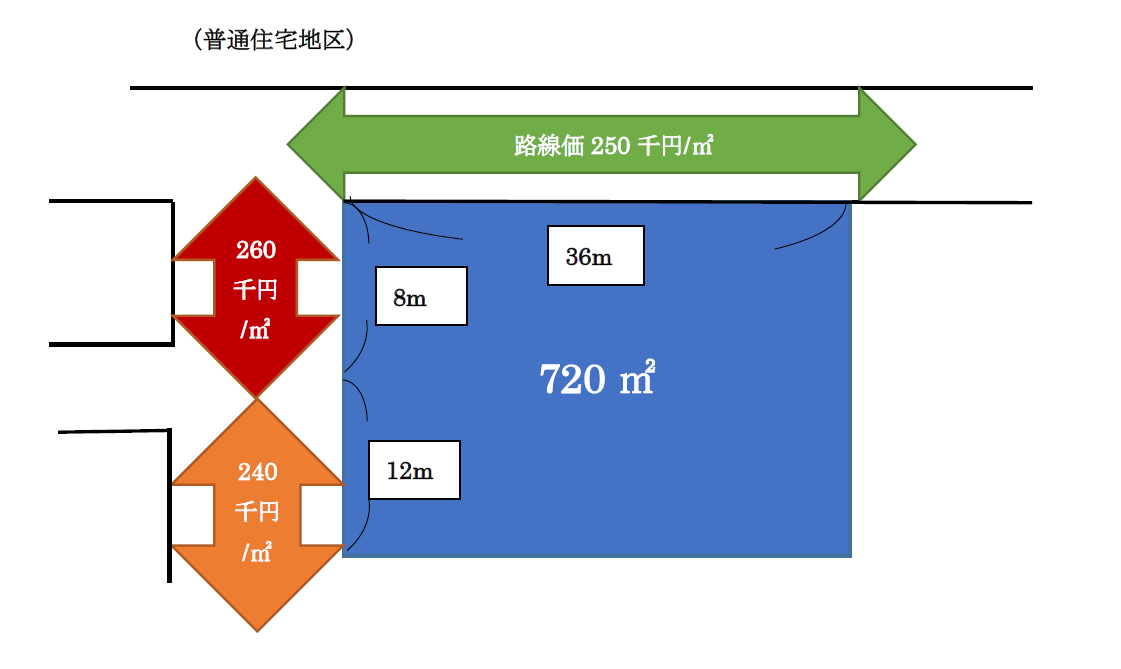

3. 一つの路線の「路線価」が途中で変わっている場合

● 普通住宅地区の「奥行価格補正率」は、奥行20mの場合1.00、奥行36mの場合0.92です。

● 普通住宅地区の、角地の「側方路線影響加算率」は0.03です。

● 角地の相続税評価額は?

(1) 角地or準角地の判定

今回の事例は、2系統の通行方向がある道路に面した土地となりますので、準角地ではなく、「角地」になります。

(2) 正面路線価の判定

正面路線の判定は、それぞれの路線価に対応する「奥行価格補正率」を乗じた金額を比較し、金額が高い方となります。

ただし、今回の例題は、路線の途中で「路線価」が変わっています。

こういった路線の途中で「路線価」が変わる場合の「正面路線価の判定」は、土地が接している路線価を平均した値をもとに計算します。

●250,000 × 1.00 (奥行20mの普通住宅地区の奥行価格補正率) = 250,000円

●(260,000 + 240,000) ÷ 2 ×0.92(奥行36mの普通住宅地区の奥行価格補正率)=230,000円

250,000円 > 230,000円のため、金額の高い、250,000円が正面路線(普通住宅地区)となります。

(3) 正面路線価 × 奥行価格補正率

250,000円 × 1.00(奥行20mの普通住宅地区の奥行価格補正率) = 250,000円

(4) 側方路線価 × 奥行価格補正率 × 側方路線影響加算率(円未満切捨)

途中で路線価が変わっている場合も、おおむね「正面の判定」と同様の考え方です。

土地が接している各路線価の「長さ」で加重平均した値をもとに計算します。

{(260,000円 × 8m )+240,000円 × 12m)÷ 20m} × 0.92(奥行36mの場合の普通住宅地区の<奥行価格補正率) × 0.03 (普通住宅地区・角地の側方路線影響加算率) = 6,844円

(5) ((3)+(4))× 地積(㎡)

(250,000円 + 6,844円) × 720㎡ = 184,927,680円

(6) 正面路線価に2以上の路線価が付されている場合

この場合も、上記「側方路線」と同様、加重平均で路線価を算定します。

4. 参照URL

(奥行価格補正率)

https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka_new/02/07.htm

(地区の異なる2以上の路線に接する宅地の評価)

https://www.nta.go.jp/law/shitsugi/hyoka/03/03.htm

(正面路線に2以上の路線価が付されている場合の宅地の評価)

https://www.nta.go.jp/law/shitsugi/hyoka/03/31.htm