土地を有効活用する観点で、更地の土地上に「建物」を建設するケースもあると思います。

相続税上は、更地の上に建物を建築し、他人に賃貸すれば、他人(賃借人)に認められる権利の部分だけ、土地の相続税評価額を下げることが可能です(貸家建付地)。

しかし、建物を建築するには資金が必要ですので、借入してまで建物を建築するのは・・リスクが伴います。この点、借入リスクを回避しつつ、建物を建築する方法として、「土地」と「建物」を等価交換する方法があります。

一般的に、「等価交換」の手法は、土地を有効活用する手段として利用されますが、土地と建物を等価交換することで、所得税が課税されることなく、結果的に相続税評価額を下げることができる場合があります。

今回は、三大都市圏(首都圏・近畿圏・中京圏)で認められる「立体買換えの特例」をご紹介し、相続税へのインパクトにつき解説します。

目次

1. 等価交換方式とは?

(1) 等価交換方式とは?

土地所有者と、マンション等の開発業者が、共同で賃貸マンション等を建設する場合、「等価交換方式」というしくみを利用するケースがあります。

この方式では、地主が「土地を提供」する代わりに、マンション開発業者は「建築費用を負担」します。

そして、建物完成後、「土地」と「建物建築費用」が「等価」になるように、土地と建物を交換するしくみです。

例えば、地主の方が、マンションを建築したいものの・・資金がないケースなどで利用されます。

地主側は、土地を提供するだけで、資金負担なくマンションの建設が可能なため、有効な手段となります。

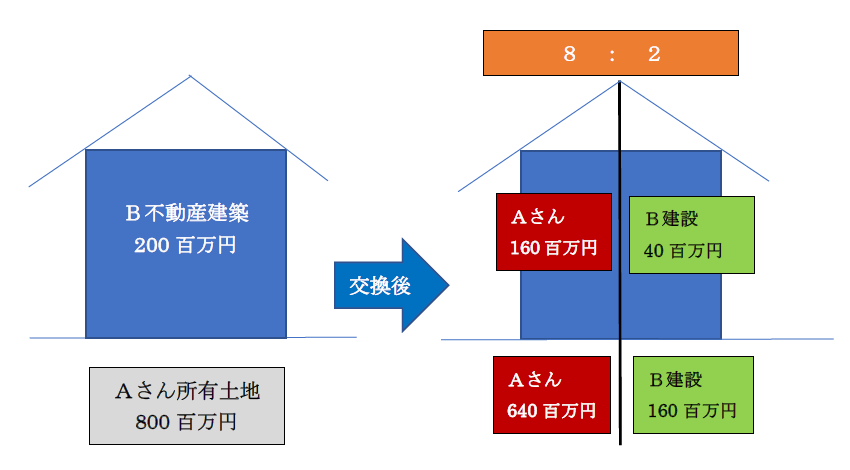

(2) 具体例

●建築業者B建設。マンション建設費用(2億円)

●等価交換方式により、Aが土地を提供し、B建設が建物を建設

●建設マンションは、第三者に賃貸を予定している

①等価交換後の土地と建物の所有権割合

等価交換後も、原則として、等価交換前の持分割合と同じ割合にする必要があります。

したがって・・

土地建物総額 = 8億円(土地の時価)+ 2億円(マンション建設費用)= 10億円。

等価交換後の「土地建物総額」に占める、A(土地負担者)と、B建設(建物負担者)の所有権割合は、8対2になる形で交換を行います。

②等価交換による各人の金額

等価交換後の土地、建物それぞれの所有金額をまとめると、以下の通りです。

| 個人A(地主) | B建設 | 合計 | |

|---|---|---|---|

| 土地 | 640百万円(8) | 160百万円(2) | 800百万円(10) |

| 建物 | 160百万円(8) | 40百万円(2) | 200百万円(10) |

2. 等価交換の所得税上の原則的な取り扱い

等価交換は、同価値の「モノ同士」を交換するだけで、お金も動いていないため・・「所得税」は発生しないと思われる方もいるかもしれません。

しかし、税務上、「等価交換」は、原則として「売買」として取り扱われます。

例えば、上記のAさんが、B建設に譲渡する土地(時価160百万円)の取得価額が10百万円の場合は、差額150百万円(160百万円-10百万円)に対して、原則として、「所得税」が課税されます。

3. 立体買換えの特例

同じ種類の固定資産同士を交換した場合は、「固定資産の交換の特例」(所法58)という制度がありますが、今回のように、土地と建物を交換する場合には、当該特例は利用できません。

この点、種類の異なる固定資産を等価交換する場合は、「立体買換えの特例」という制度があります(中高層耐火共同住宅建設のための買換え特例(措法37条の5①二))。

当該制度を利用すると、課税が100%繰延され、等価交換時には税金はかかりません。

(1) 主な要件

| 譲渡資産 | ●三大都市圏(※)の既成市街地等内にある土地建物等(所有期間や譲渡前用途の制限はなし) ●棚卸資産でない(販売用不動産×) |

|---|---|

| 買替資産 | ●地上3階以上の耐火(or準耐火)構造共同住宅及びその敷地 ●半分以上が居住用で、原則として取得の日から1年以内に居住用か事業用(※2)に使用すること ●原則として買替資産の取得時期は、譲渡年の12月31日まで(申請により延長可能) |

(※1)首都圏(東京)・近畿圏(大阪)・中京圏(名古屋)

(※2)貸付事業用宅地等の特例と同様、同一生計親族の事業用、事業規模は1室からでも認められます。

(2) 注意事項

以下の点に注意が必要です。

| 課税の免除ではない | この特例は、あくまで「課税の繰延」で、「課税の免除」ではありません。したがって、将来売却するときなどには、税金が発生する可能性があります。 |

|---|---|

| 買替資産の取得価額 | 等価交換により取得する建物の「取得価額」は、交換によって譲渡した「土地の取得価格」となります。つまり、時価160百万円の土地を売却したにもかかわらず、取得した「建物」の取得価額は、譲渡した「土地の簿価」となりますので、譲渡土地の取得価額が低い場合は、減価償却金額が少なくなる可能性があります。 |

| 不動産取得税は課税 | 等価交換は金銭の授受はありませんが、不動産取得税・登録免許税は課税されます。 |

| 他の特例適用不可 | 他の譲渡所得の買換え特例や、特別控除の適用を受けることはできません。 |

なお、上記の「立体買換えの特例」の他、特定民間再開発事業の買換えの特例、特定事業用資産の買換えの特例があります。ただし、今回の「立体買換えの特例」は、土地の有効活用という点で、通常の「買換え特例」よりも要件が緩く、繰延金額も100%という点で優遇されています。

4. 土地建物の等価交換と相続税評価額の関係

建築後の建物を第三者に賃貸する目的で、「立体買換えの特例」を適用した場合は、結果的に、土地や建物の「相続税評価額」が下がります。等価交換を実施して、第三者に賃貸した場合、土地は「貸家建付地」としての評価、建物は、借家権割合を差し引いた評価をすることが可能になり、相続税評価額が下がります。

先ほどの例をもとに、「等価交換後の建物」を、第三者に賃貸した場合の相続税評価額をまとめます。

(ここでは簡便的に、時価=相続税評価額としますが、厳密には、相続税評価額は時価よりも低くなるため、実際の評価額はもう少し低くなります)。借地権割合を60%、借家権割合は30%とします。

(地主A)

| 等価交換前 | 等価交換後 | 借地・借家権控除後 | |

|---|---|---|---|

| 土地 | 800百万円 | 640百万円 | 524.8百万円(※1) |

| 建物 | ゼロ | 160百万円 | 112百万円(※2) |

| 合計 | 800百万円 | 800百万円 | 636.8百万円 |

(※1)640百万円 × (1 – 60% × 30%) = 524.8百万円

(※2)160百万円 × (1 – 30%) = 112百万円

上記の他、土地に関しては、要件を満たせば、小規模宅地等の特例の適用も可能です。

5. 税務上のメリット・デメリット

土地所有者から見た場合の、「立体買換えの特例」による税務上のメリットデメリットをまとめると、以下の通りです。

| メリット | デメリット |

|---|---|

|

●資金負担なく、建物建築ができる。 ●一定要件を満たす場合、譲渡所得税がかからない ●土地建物の相続税評価額を下げることが可能 |

●土地の所有権を一部手放してしまうことになる。 ●「課税の繰り延べ」のため、将来売却する場合には、税金が発生する場合あり ●等価交換による取得建物簿価は、譲渡土地の過去の取得価額となるため、等価交換後の経費(減価償却費)が少なくなる場合あり。 |

「等価交換方式」は、土地の有効活用や、相続税の圧縮という観点では、非常に有用な制度です。ただしデベロッパー主体で動くケースが多いため、①不利な条件で交換してしまう可能性や、②デベロッパー取得部分は自由にデベロッパーが譲渡でき、権利者が多数になる可能性がある点、税務上以外の注意点もありますので、十分ご留意ください。

6. 参照URL

(No.3502 土地建物の交換をしたときの特例)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3502.htm

(No.3405 事業用の資産を買い換えたときの特例)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3405.htm

(措置法第37条の5)

https://www.nta.go.jp/law/tsutatsu/kobetsu/shotoku/sochiho/710826/sanrin/sanjyou/soti37/11.htm

7. YouTube

Coming soon