遺言書がなく、相続人が複数人いる場合は、相続人全員の話し合いにより、遺産をどのように配分するかを決定します。

「遺産分割協議」と呼ばれます。

この点、相続人間で遺産配分割合(相続割合)が決まったとしても、相続財産の中に「不動産」など、分割しにくい財産が含まれている場合は、相続割合ごとに・・「きっちり分割」するのは困難です。例えば、相続財産が土地1つしかなく、相続人が2人いる場合、土地を物理的に2つに分けないといけないのか?という論点です。

「遺産分割の方法」とは、相続人間での遺産配分割合が決まった後で、相続割合通りに分割するための方法のことです。

「遺産分割の方法」は、一般的に現物分割、換価分割、代償分割、共有分割の4種類があります。それぞれの方法を組み合わせることも可能です。

今回は、遺産分割の4つの方法につき解説します。

目次

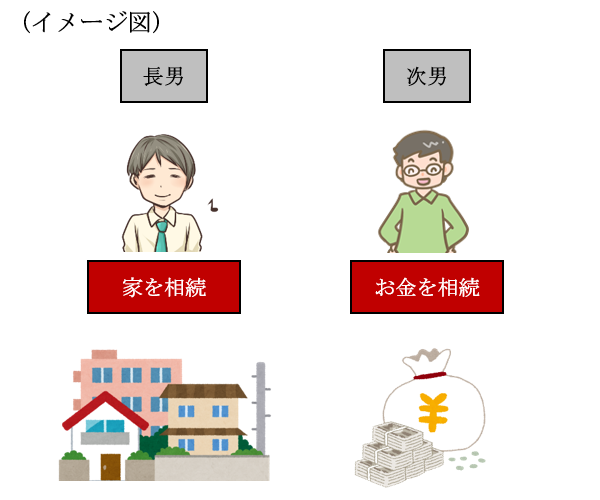

1. 現物分割とは?

| 現物分割とは | 相続財産を、現物そのままの形で、各相続人に分配する方法 |

|---|---|

| 具体例 | 「自宅は長男、A銀行預金は次男」などに分割する場合 |

| メリット | 相続財産を単独で相続するため、最も簡単で、現物をそのまま残すことができる。 |

| デメリット | 相続財産に「不動産」が含まれる場合、相続人の間で公平に分割することは難しいケースが多い。例えば、相続人が3人、相続財産が「土地」しかない場合・・土地を3等分できるのか・・ |

| 選択するケース | ●相続財産が現預金だけの場合など、価値が等しいという限定的な場合。 ●不動産の場合でも、土地面積が広く、たとえ分割しても、有効活用できるような場合(建物が建設済の場合は、物理的に現物分割ができないケースが多い)。 |

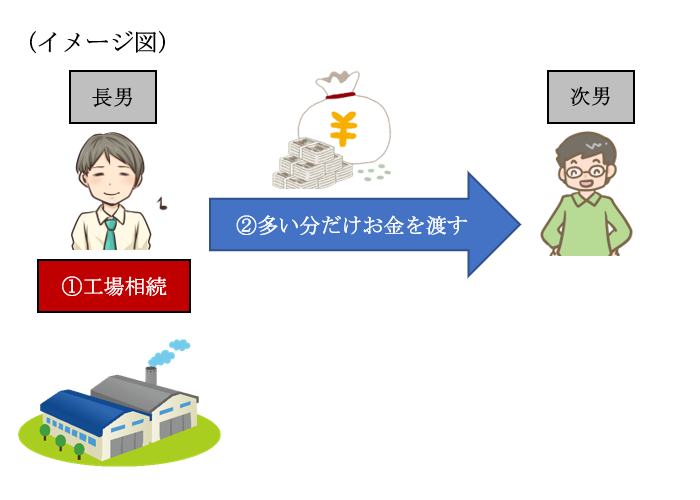

2. 代償分割とは?

| 代償分割とは | 一旦、特定の相続人が相続分を超える「遺産現物」を相続し、その代わりに、もらい過ぎた分(超過分)を、他の相続人に金銭(代償金)で支払う方法。 |

|---|---|

| 具体例 | 相続財産が自宅のみ場合、自宅は兄が相続する代わりに、兄が弟に、自分の財産の中から弟の相続分を現金で支払う場合。 |

| メリット | 相続財産をそのままの形で分割することができ、金銭での柔軟な遺産分割が可能。 |

| デメリット | 受け渡す資金(代償金)を確保しなければいけない。 |

| 選択するケース | 相続人が特定の財産を引継ぎたい場合(自宅・会社の工場・自社株式など) |

「代償分割で支払われる金銭」には「譲渡所得税」はかかりません(不動産譲渡は除く)。

なお、配偶者の場合、不動産を相続する選択肢以外に、配偶者居住権(配偶者が自宅に住み続けられる権利)を取得する方法もあります。

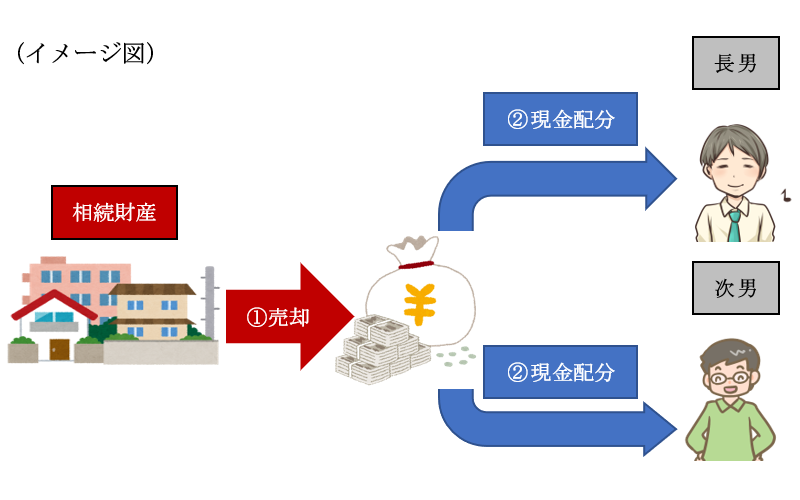

3. 換価分割とは?

| 換価分割とは | 分割対象の「相続財産現物」を第三者に売却し、売却代金を相続人間で分割する方法。 |

|---|---|

| 具体例 | 相続財産が空き家のみの場合、空き家を売却し、売却代金を相続人間で分割する場合。 |

| メリット | 換金性の低い「不動産等」を売却し、分割しやすい金銭に換えることで、遺産分割割合に応じた公平な分配がスムーズ。 |

| デメリット | ●不動産等を売却&金銭に換えるため、相続前の用途で利用を継続できない ●不動産の売却に時間がかかるケースや、売却が難しい場合がある。 |

選択するケース | ●相続財産の中に相続人全員が相続を希望しない財産がある場合(空き家等) ●相続人に資金がなく、代償分割の代償金の支払が困難な場合。 |

なお、換価分割で「不動産」を売却した場合、相続税のほか、「譲渡所得税」がかかります。

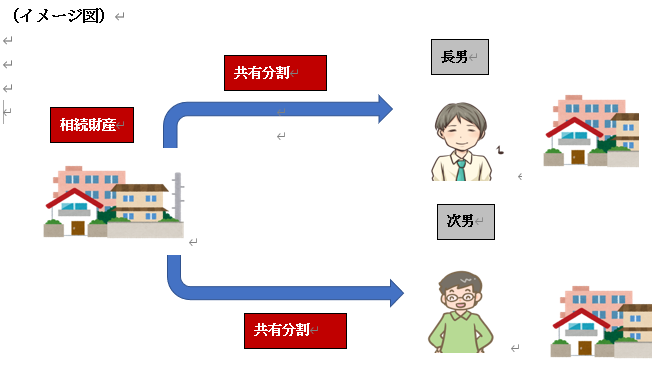

4. 共有分割とは?

| 共有分割とは | 財産の一部、あるいは全部を相続人全員で共同で所有(共有)する方法。 |

|---|---|

| 具体例 | 不動産の相続につき、兄は4/5、弟は1/5などの共有持ち分で相続する場合 |

| メリット | 現物財産を売却することなくそのまま残すことができる |

| デメリット | ●遺産分割後も、相続人全員で「不動産の共有関係」が継続するため、共有財産の利用・売却につき、相続人全員の合意が必要となり、単独所有と比べると自由度は低くなる。 ●共有した後に生じた相続等で、権利関係が複雑になるケースも多い |

選択するケース | 遺産分割につき、相続人間でもめていて、なかなか決まらない場合 |