相続税上、路線価地域の土地の評価は、原則として、「土地の面積×路線価」で算定します。ただし、当該計算式は、あくまで「標準的な宅地の形状」の場合を前提としています。

現実的には、土地の奥行が長い短い、あるいは間口が極端に狭いなど、様々な形状の土地が存在します。こういった土地は、通常の整形地よりも土地の利用価値が下がるため、各種の「補正率」を用いて、土地の評価額を減額・増額します。

今回は、相続税上の土地評価する際に利用する「補正率」のうち、「奥行価格補正率」「奥行長大補正率」「間口狭小補正率」につき解説し、「奥行距離」の計算方法につき解説します。

目次

1. 奥行価格補正率・奥行長大補正率・間口狭小補正率とは?

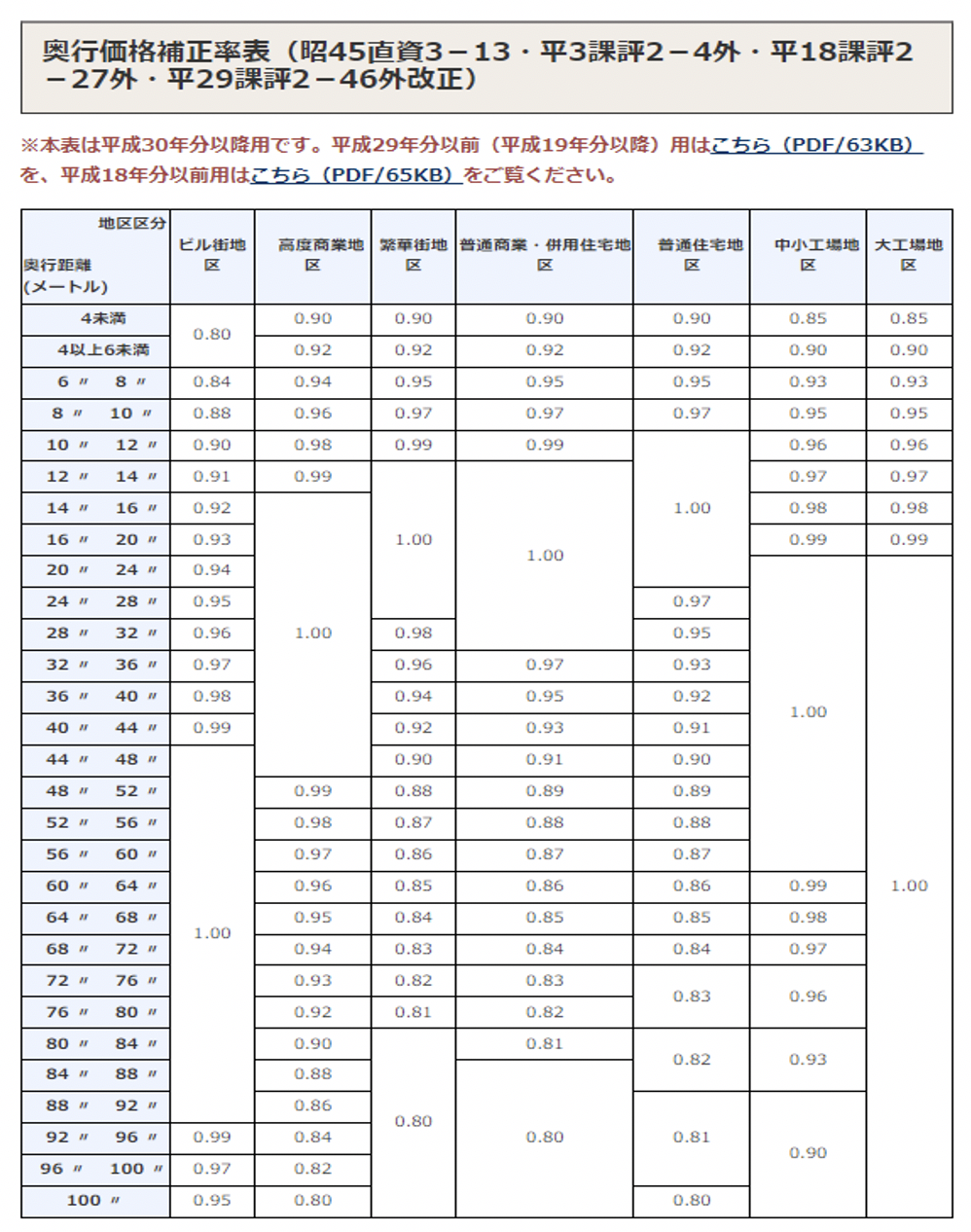

(1) 奥行価格補正率

標準的な宅地に比べて、土地の奥行が長い場合や短い場合、土地の使い勝手が悪くなるため、「奥行価格補正率」を用いて土地の評価額を減額します。相続税上、①地区ごと②奥行の長さに応じた、「奥行価格補正率」が定められています。以下の表になります。横軸は地区、縦軸は奥行距離、交わったところが、適用すべき「奥行価格補正率」となります。

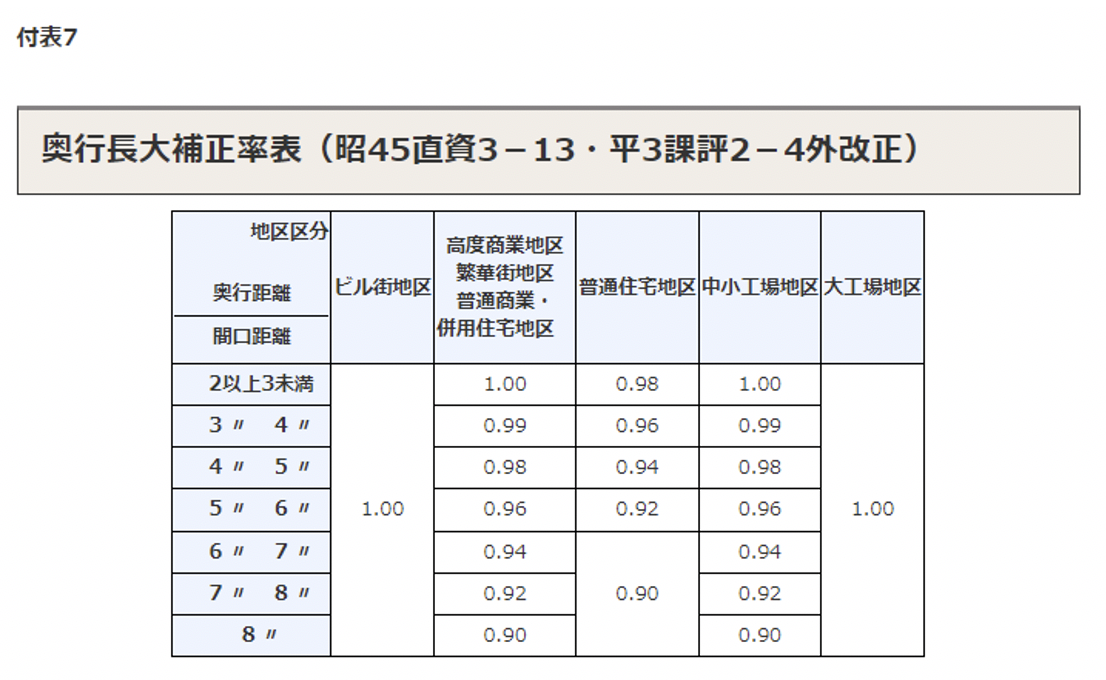

(2) 奥行長大補正率

土地の間口の広さに対して、奥行きが2倍以上に長い場合、土地の利用価値が下がるため、「奥行長大補正率」を用いて、土地の評価額を減額します。相続税上、①地区ごと②奥行距離/間口距離の割合に応じた、「奥行長大補正率」が定められています。以下の表になります。横軸は地区、縦軸は奥行距離、交わったところが、適用すべき「奥行長大補正率」となります。

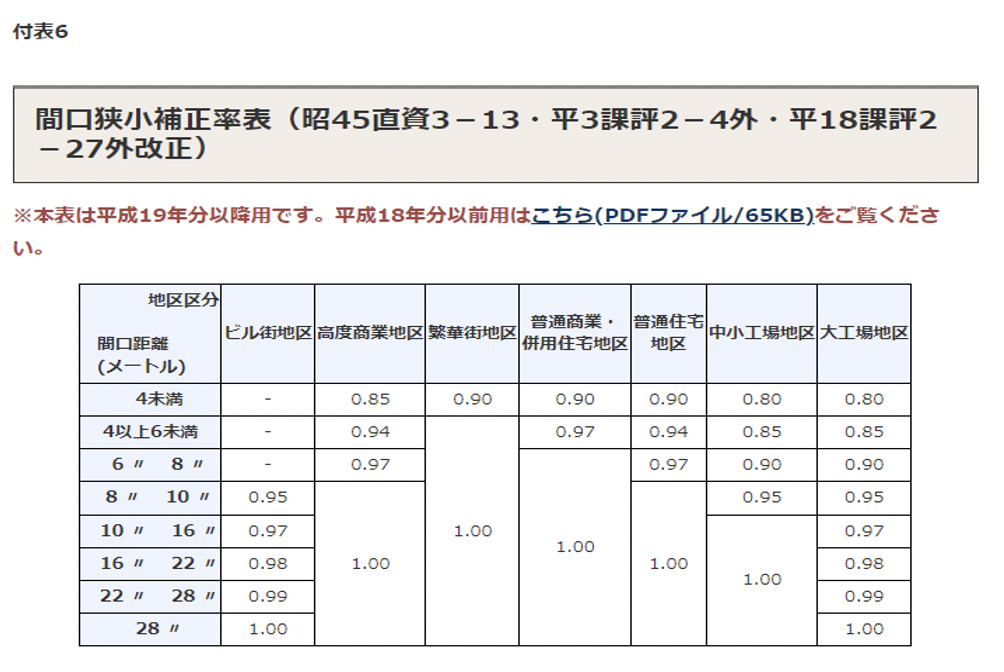

(3) 間口狭小補正率

土地の間口が狭い場合も、同様に土地の利用価値が下がるため、「間口狭小補正率」を用いて、土地の評価額を減額します。相続税上、①地区ごと②間口距離に応じた、「奥行価格補正率」が定められています。以下の表になります。横軸は地区、縦軸は奥行距離、交わったところが、適用すべき「間口狭小補正率」となります。

2. 「地区」は路線価で確認可能

地区とは、「路線価図」に定められた7種類の地区のことです(①ビル街地区②高度商業地区③繁華街地区④普通商業・併用住宅地区⑤普通住宅地区⑥中小工場地区⑦大工場地区)。地区ごとに「補正率」が異なりますので、「路線価図」で、評価対象地がどの地区にあるのか?を確認する必要があります。

路線価図の見方についてはQ36をご参照ください。

3. 各補正率は、併用可能

奥行価格補正率、奥行長大補正率、間口狭小補正率については、評価対象地が、それぞれの要件に該当する場合は、すべて併用することが可能です。ただし、不整形地の場合に、「不整形地補正率と奥行長大補正率の併用」は認められません。こちらについてはQ76をご参照ください。

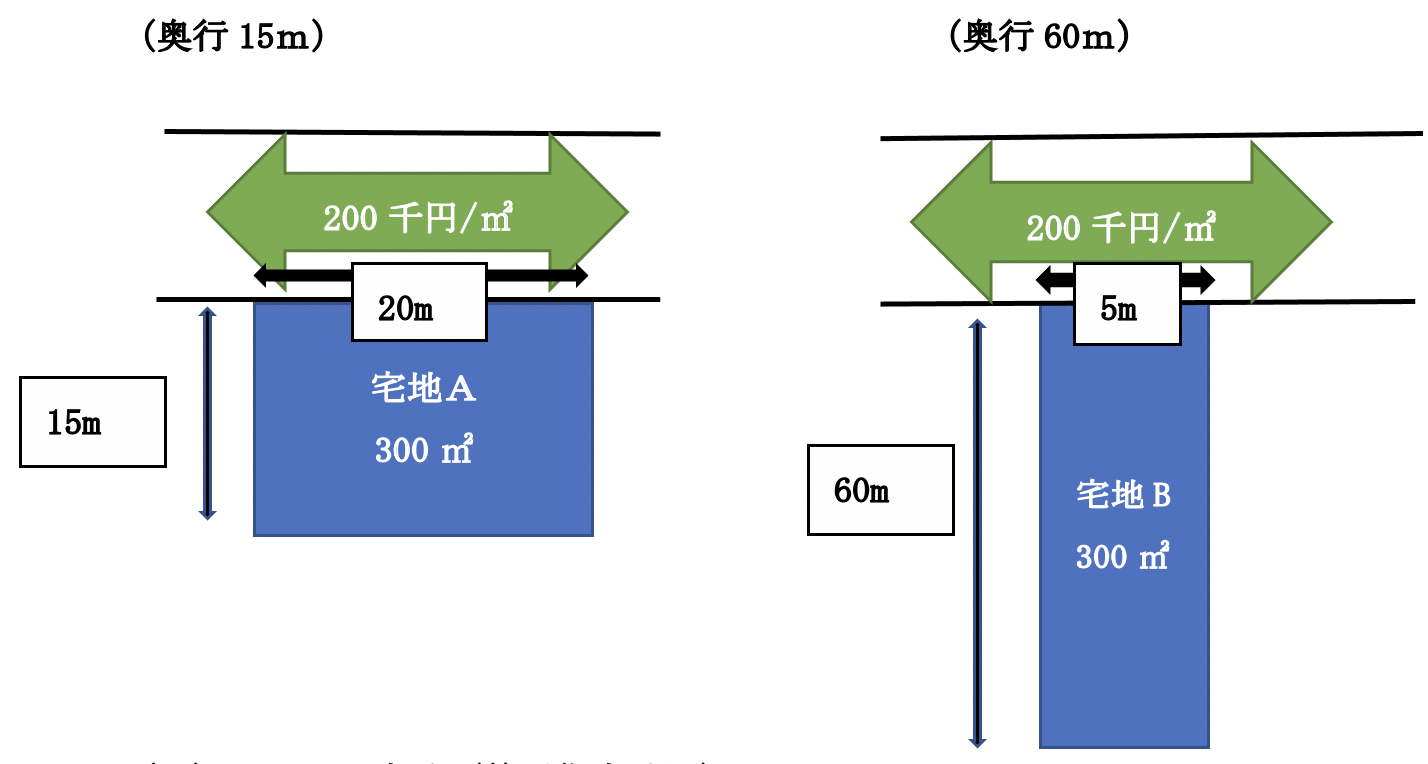

4. 具体例

● どちらも1路線のみに面している宅地とし、整形地とする(がけ地等ではない)。

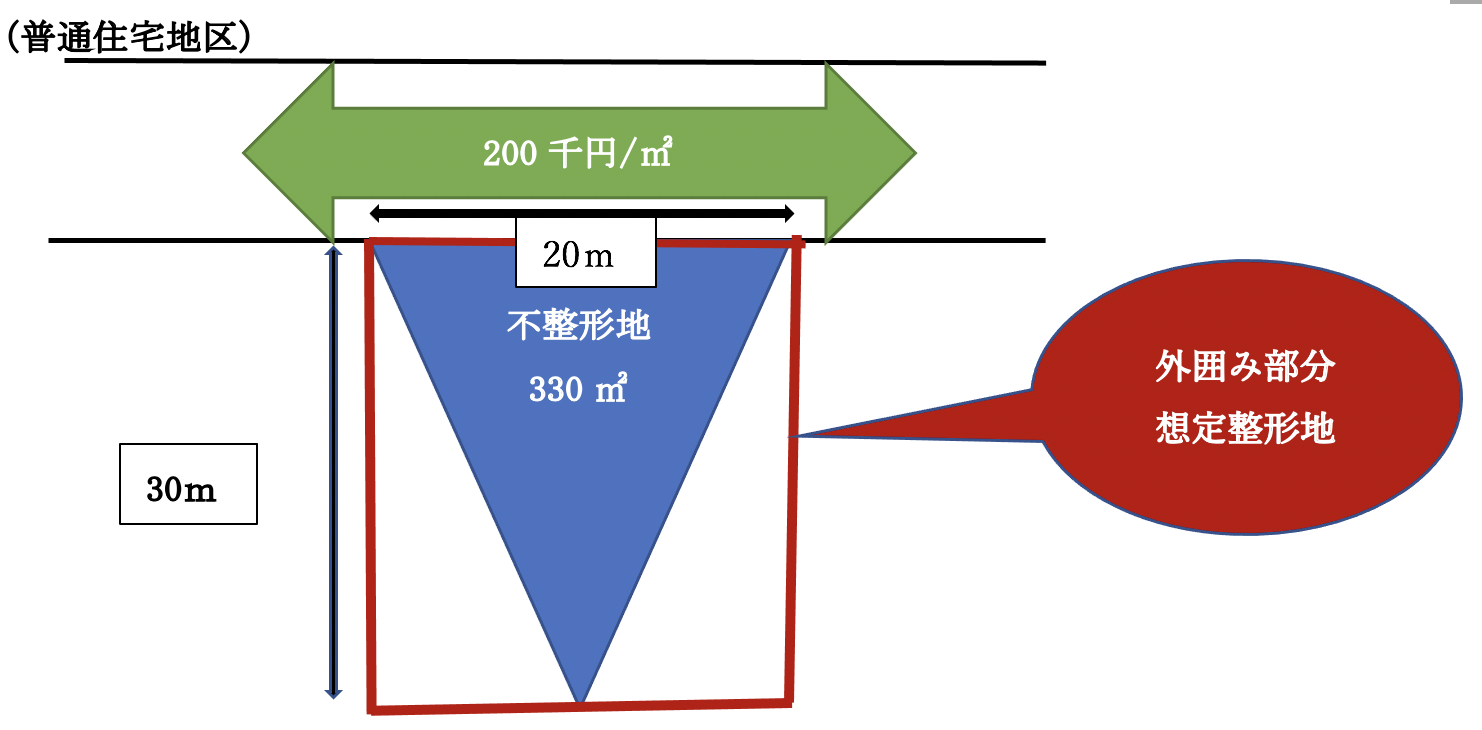

(普通住宅地区)

(1) A宅地(普通住宅地区)

| 奥行価格補正率(15m) | 1.00 |

|---|---|

| 奥行長大補正率(0.75倍)(※) | 1.00 |

| 間口狭小補正率(20m) | 1.00 |

(※)15m(奥行)÷ 20m(間口)= 0.75 ⇒補正なし

A宅地は、その他の補正はないため、相続税評価額は200千円/㎡ ×300㎡ = 60,000千円

(2) B宅地(普通住宅地区)

| 奥行価格補正率(60m) | 0.86 |

|---|---|

| 奥行長大補正率(12倍)(※) | 0.9 |

| 間口狭小補正率(5m) | 0.94 |

(※)60m(奥行)÷ 5m(間口)=12(倍) ⇒12倍の奥行長大補正率

【B宅地の評価額】

200千円/㎡ × 300㎡ ×0.86(奥行価格補正率)× 0.9(奥行長大補正率) ×0.94(間口狭小補正率)=43,653.6千円

(3) 結論

宅地A、Bの面積は、どちらも300㎡で同じですが、土地Bの相続税評価額は、1,500万円以上も低くなりました。

5. 不整形地の場合の奥行距離の求め方

(1) 奥行距離の制限

実際の土地は、正方形や長方形といったキレイな土地(=整形地)とは限りません。三角形や旗竿地など、土地の形状は様々です(不整形地と呼ばれます)。

こういった不整形地の場合、相続税の土地の評価上利用する「奥行距離」は、実際の奥行距離になるとは限りません。下記のどちらか短い方と決められています。一般的には「計算上の奥行距離」を採用するケースが多いです。

② 実際の奥行距離(想定整形地・不整形地の実際の奥行)

計算上の奥行距離は、小数点第2位以下の処理方法は決まっていないため、自由に選択(切上、切捨、四捨五入)可能。

(2) 具体例

| ① 計算上の奥行距離 | 330㎡(不整形地の面積)÷20m(間口距離)=16.5m |

|---|---|

| ② 実際の奥行距離(想定整形地) | 30m |

| 選択する奥行距離 | ① <②のため、短い方①計算上の奥行距離16.5mを採用 |

| 奥行価格補正率 | ⇒奥行距離16.5mの奥行価格補正率は、1.00となります。 |

上記の例では、実際奥行は30mですが、計算上の奥行16.5mを採用しますので、結論、奥行価格補正率は1.00となり、奥行価格による補正はありません。

ただし、上記例では、奥行価格補正のほか、不整形地補正は可能ですので、最終的な評価は下がります。不整形地の補正については、Q76をご参照ください。

6. 参照URL

(不整形地の奥行距離の求め方)

https://www.nta.go.jp/law/shitsugi/hyoka/03/11.htm

(奥行価額補正率)

https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka_new/02/07.htm

7. YouTube