土地の貸し借りが行われる場合、借主は地主に対して地代を支払います。

また、権利金を支払することが一般的な地域では、地代のほか、土地の権利金などの「一時金」を借地権対価として支払います。

しかしながら、例えば、親が所有する土地上に、お子様が建物を建てる場合などのケースでは、親子間で地代のやり取りなどを行うケースは少ないです。こういった場合、「無償」で利用しているお子様に、贈与税が課税されるのか・・疑問が生じます。

今回は、親が所有する土地上に、子供が建物を建てる場合の、贈与税および相続税の論点につき解説します。

目次

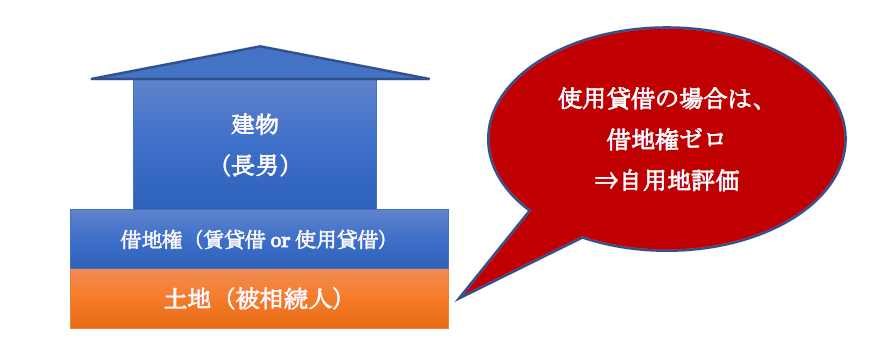

1. 無償の場合

通常、親の土地上に、子供が家を建てる場合、「権利金や家賃」などのやりとりなどは・・しないケースが多いです。

こういった、対価のやり取りがない無償の賃貸借は、「使用貸借」と呼ばれます。

この点、相続税上、「使用貸借」で土地を使用する権利(借地権)については、「ゼロ」で評価されます(昭和48年 使用貸借通達)。この結果、土地の使用貸借の場合は、「借地権価値ゼロ」のものが移動するだけとなり、結論的には「贈与税」はかかりません。

使用貸借の場合、「借地権」を設定するほどの「強い権利」はなく、経済的価値が乏しい、と考えられています。

なお、賃料の設定が、通常の賃料よりも安い「固定資産税程度」の場合も、「使用貸借」とみなされます。

こういった場合も、上記同様、贈与税はかかりません。

2. 使用貸借の場合の土地の評価

上記の通り、「使用貸借」の場合、土地の「借地権はゼロ」で評価されますので、贈与税が課税されることはありません。

ただし、「借地権価値はゼロ」となりますので、将来相続時の土地の評価は、「自用地評価100%」となり、「借地権評価額」を差し引くことはできません。

つまり、建物建築時の「使用貸借」の時点では贈与税はかからないが、「借地権評価額」が差し引けないため、相続時点の相続税額は、他の第三者に賃貸する場合と比較して高くなります。

結論的には、トータルではつじつまが合う・・という構成になっています。

3. 有償の賃貸借の場合は?

無償の使用貸借ではなく、子供から親に、「一定の地代」を支払う場合はどうでしょうか?

例えば、親所有の土地上に、子供が建物を建築したが、親に気を使って「通常の家賃相当」を支払うパターンなどです。

こういった有償の場合は、「使用貸借契約」ではなく、「賃貸借契約」と呼ばれます。

有償の「賃貸借契約」の場合、「使用貸借」の場合と異なり、「借地権」はゼロにはなりません。

有償の賃貸借の場合は、「借地借家法」が適用され、借主は、建物買取請求権等を伴う強い権利を取得したと評価されるためです。したがって、権利金を支払わず、「通常の地代」だけを支払う場合は、原則として、「権利金相当額」が贈与されたものとされ、子供側に「贈与税」が課税されます。

ですので、結論的には、有償よりも「無償」の方が無難、ということになります。

なお、親側は、あくまで「実際受け取った地代部分」に対してのみ所得税が課税されます。

4. 小規模宅地等の特例(特定居住用宅地等)との関係

相続税上、土地の評価額が最大80%減額できる、特定居住用宅地等の特例(小規模宅地等の特例)という制度があります。当該特例の要件として、「被相続人又は同一生計親族が利用」している宅地等である必要があります。

この点、親が所有する土地を、お子様が「使用貸借」で借りて、建物を建築する場合は、(被相続人ではなく)「お子様自身が利用」していることになります。したがって、お子様が「同一生計親族」の要件を満たさない限り、特定居住用宅地等の特例の利用はできない点、注意が必要です。

なお、無償の「使用貸借」ではなく、有償の「賃貸借」の場合は、たとえお子様が建物を建築している場合でも、土地は、被相続人が「事業として賃貸」しているものとして取り扱われます。

この場合は、「特定居住用宅地等の特例」ではなく、「被相続人の事業用」として、「貸付事業用宅地等の特例」の適用を検討することになります(なお、「貸付事業用宅地等の特例」の場合は、「別生計親族」の場合でも利用できます。Q21参照)。

5. その他の留意事項

親が所有する土地上に、子供が建物を建てる場合、上記の贈与税の論点以外にも留意事項があります。

まとめると、以下の通りです。

| 土地の分割や売却制限 | 家が建っている土地は、分割や売却がしにくいため、将来の相続時に、土地の相続につき揉めるケースがある(居住している子は土地取得を希望するが、他の相続人は金銭を求めるなど)。 |

|---|---|

| 住宅ローン審査 | 住宅ローンを組む場合は、金融機関は、土地についても担保が要求するケースが多い。土地が親名義のままだと、親の承認が必要だったり、既に他の抵当権がついている場合は、融資審査が厳しくなる。 |

| 干渉トラブル | 建築内容や生活ルール、資金負担などの観点で、親が口出ししやすい状況のため、干渉トラブルへ発展するケースも。 |

6. ご参考 同族法人への使用貸借の場合は?

無償の「使用貸借」で、借地権が「ゼロ評価」されるのは、あくまで「個人間」での土地の賃貸借の場合の取扱いとなります。

個人から法人に貸す場合や、法人間の場合は、たとえ「使用貸借」の場合でも、「借地権認定課税」の論点があります。

法人に貸す場合は、所得を法人側に付け替えるなど租税回避行為が起こりやすいため、法人税上、別途、「借地権」認定課税の論点が規定されています(昭和48年の使用貸借通達は適用されない)。

したがって、借地人が「法人」の場合は、原則として、「相当の地代」を支払わなければ、法人側に、借地権認定課税(受贈益課税)が行われます(なお、「土地の無償返還の届出」をしている場合は課税されません)。

7. 参照URL

No.4552 親の土地に子供が家を建てたとき

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/annai/1554_48.htm

使用貸借に係る土地についての相続税及び贈与税の取扱いについて(使用貸借通達)

https://www.nta.go.jp/law/tsutatsu/kobetsu/sozoku/731101/01.htm