分譲マンションなどは、「市場価額」と「路線価等での相続税評価額」が大きく乖離することから、当該状況を利用して、「タワマン節税」というスキームが横行しました。

こういったことを背景に、令和6年以降、「一定の居住用区分所有建物」にかかる相続税評価が、「区分所有補正率」を用いた評価方法に改正されています。

今回は、「区分所有補正率」を用いた相続税評価の方法や、対象となる方、貸家評価・小規模宅地等の特例との関係につ

目次

1. 土地建物の相続税評価方法

(1) 原則的な評価方法

通常の「一戸建て」などの場合は、土地は路線価等に基づく評価、建物は固定資産税評価額を用いて相続税の評価を

| 土地 | 路線価方式or固定資産税評価倍率方式 (路線価図・固定資産税課税明細書) |

|---|---|

| 建物 | 固定資産税評価額を基礎として評価 (固定資産税課税明細書) |

(2) 例外 「区分所有補正率」による評価

上記の「原則的な評価方法」では、分譲マンション特有の流通性や所在階・総階数による価格差が十分に反映されにくく、特に築浅・高層階タワーマンションでは、「実勢価格」に比べて「相続税評価額」が極端に低くなるケースが多いです。

こういったことを背景に、令和6年以降、一定の「居住用区分所有建物」の相続税評価につき、「区分所有補正率」を用いた評価方法に改正されています。

なお、当該「例外的な評価方法」は、あくまで「原則的な評価方法」をベースにして、「区分所有補正率」を掛け合わせて算定する方法です。

| 土地 | 原則的な評価方法での評価額 × 区分所有補正率 |

|---|---|

| 建物 | 原則的な評価方法での評価額 × 区分所有補正率 |

2. 「区分所有補正率」の対象となる物件

「区分所有補正率」で相続税評価を行う対象は、地上3階建て以上の「居住用区分所有建物」と対応する「敷地利用権」です。建物だけでなく、敷地利用権(土地)も対象となります。対象となるものをまとめると、以下の通りです。

【対象となるもの】

| 区分所有建物であること(分譲マンション等) |

| 建物の登記簿上の種類が「居宅」(※) |

| 地上3階建以上(地下は無視。地上3階建てであれば対象) |

(※)実際の使用が事務所等でも、登記簿上の建物種類が「居宅」であれば対象

「タワーマンション」に限定されているわけではなく、広く「分譲マンション」(居住用区分所有建物等)を対象にしている点には注意が必要です。

一方で、対象とならないものは以下の通りです。

【対象とならないもの】

● 事業用のテナントビルなど(登記簿上「事務所」「店舗」などになっているもの)

● 区分所有形態ではない一棟賃貸マンション(1棟所有)

● 地上2階建以下の建物(地階は無視して3階以上の場合のみが対象)

● 二世帯住宅等で、専有部分が3室以下かつその全てを区分所有者又は親族が居住用としているもの

● 棚卸資産(不動産業者が販売目的で保有する分譲マンション在庫など)

タワーマンションでも、「登記形態」や「構造」によっては、対象外となるケースがあるため、実務上は、登記簿の記載や利用実態を確認する必要があります。

3. 区分所有補正率の算定方法

上記の通り、一定の「居住用区分所有建物」については、原則的な評価額×区分所有補正率により相続税評価額を算定します。具体的な算定方法は以下の通りです。

(1) 区分所有補正率の算定方法

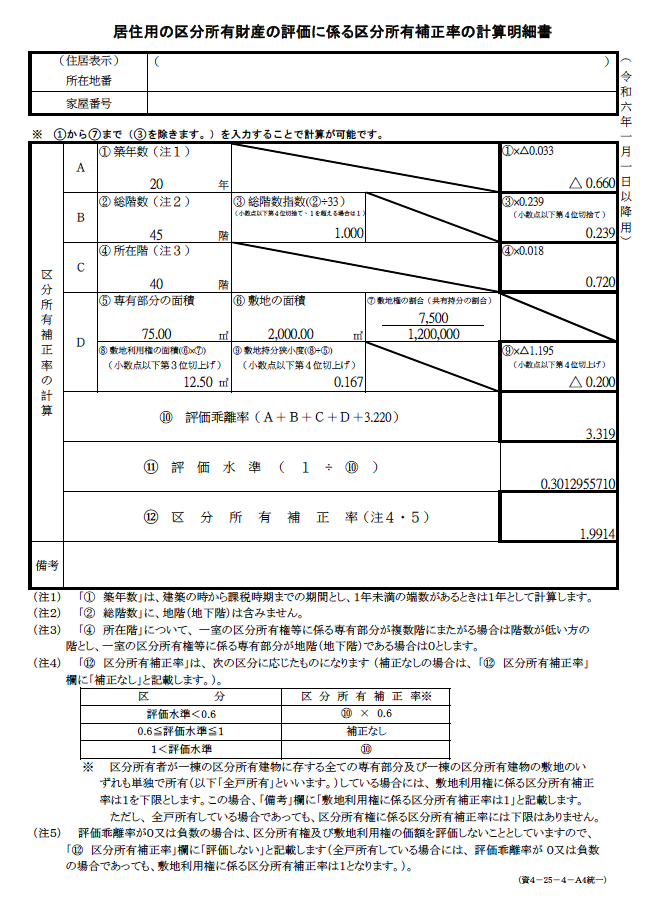

「区分所有補正率」は、国税庁が公表する「居住用の区分所有財産の評価に係る区分所有補正率の計算明細書」エクセルを用いて算定するのが一番簡単です。

式は難しいエクセルですが、登記簿等を見ながら、築年数、総階数、所在階、面積、敷地権割合等を入力すれば、自動的に「区分所有補正率」が算定されます。

(2) 区分所有補正率に影響を与える「評価乖離率」

上記のエクセルでは、相続税評価額と市場価格の乖離を示す「評価乖離率」をもとに、「区分所有補正率」を算定します。「評価乖離率」とは、統計的に、市場価額との「乖離」が出やすい、①築年数、②総階数、③所在階、④敷地持分狭小度の4要素をもとに算定されます。

上記の4要素との関係で、「評価乖離率」が高くなるケース・低くなるケースをまとめると、以下となります。

【4要素と乖離率の関係】

| ① | 築年数 | 築浅 | 古い |

|---|---|---|---|

| ② | 総階数(指数) | 高い | 低い |

| ③ | 所在階 | 高い | 低い |

| ④ | 敷地持分狭小度(※) | 小さい (敷地持分が薄い) |

大きい (敷地持分が厚い) |

| 評価乖離率 | 高くなる | 低くなる | |

| 区分所有補正率 | 高くなる | 低くなる | |

| 相続税評価額 | 高くなる | 低くなる | |

(※)敷地利用権の面積 ÷ 専有部分の面積の割合

(専有面積に対して、敷地をどれだけ厚く持ってるか?を示す)

例えば、新築や所在階が高いほど、乖離率は高くなります。また、専有面積に比べ敷地持分が小さい(敷地持分狭小度が小)、都心高層マンション型住戸では乖離率が高くなります。

こういった「評価乖離率」が高い物件は、相続税評価額が高くなります。場合によっては、市場価額の6割相当まで補正されるケースもあります。

【評価乖離率】

( ④(敷地持分狭小度)は、マイナス項目)

4. 具体例

- 築年数20年、総階数45階、所在階40階

- 専有部分の面積75㎡

- 敷地面積2,000㎡、敷地権割合1,200,000分の7,500 (敷地利用権面積12.5㎡)

(敷地持分狭小度 12.5㎡÷75㎡=0.167) - 区分所有補正率調整前の相続税評価額 家屋5,000万円、土地1,000万円とします。

【区分所有補正率の計算明細書の入力結果】

上記の場合、評価乖離率は3.319、区分所有補正率1.9914となり、土地建物の相続税評価額は、原則的な路線価等での評価額の1.9914倍になります。

【最終的な土地建物相続税評価額】

(5,000万円+1,000万円)×1.9914倍(区分所有補正率)=119,484,000円

⇒従前の評価額よりも、評価額が6,000万程度増加します。

5. 貸家・貸家建付地評価/小規模宅地等の特例への影響

相続税上、他人に賃貸している「貸宅地」や「貸家建付地」の場合、借地権割合を考慮して、相続税評価額が低く評価されます。また、自宅など一定の場合は「小規模宅地等の特例」を適用することで、相続税評価額を低く算定できます。

この点、今回の論点の「区分所有補正率」で評価を行う物件についても、要件を満たす場合は、「貸宅地・貸家建付地評価や、小規模宅地等の特例の適用は可能です。区分所有マンション等の場合、まずは「区分所有補正率」を用いて評価を行い、その後、当該評価額をもとに、借地権割合で「貸家」「貸家建付地」の評価減、最後に小規模宅地等の特例の適用を検討します。

つまり、今回の改正により、市場価額との乖離に関する調整は行いますが、従来からの「貸家・貸家建付地等の評価減」、「小規模宅地等の特例の評価減」の改正はありません。

6. 相続税評価の順番・ポイント

実務上、相続税評価は、以下の順番で進めていきます。

- 路線価、固定資産税評価額に基づいて、従来通りの土地・建物の相続税評価を行う。

- 「区分所有補正率」の対象物件になるかどうか?登記簿等で確認

(居宅、区分登記有無、総階数3階以上か?二世帯住宅等)。 - 登記簿等から、「区分所有補正率の計算明細書エクセル」に、築年数、総階数、所在階、敷地権割合、専有面積のデータを入力し、「補正率」を算定。

- 補正率を掛け合わせた補正後価額を基礎に、貸家・貸家建付地評価や小規模宅地等の特例を適用して、最終的な相続税評価額を算定。

特に、都心部の築浅・高層・高階層の住戸では、相続税評価額がかなり高くなる可能性があります。したがって、補正後の評価額を考慮して、税額計算や財産分割の検討を進める点には十分留意が必要です。

7. 参照URL

No.4667 居住用の区分所有財産の評価

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hyoka/4667.htm

B2-6 居住用の区分所有財産の評価に係る区分所有補正率の計算明細書

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hyoka/annai/1470-17.htm

「居住用の区分所有財産」の評価が変わりました

https://www.nta.go.jp/publication/pamph/pdf/0023011-040_01.pdf

8. YouTube