扶養義務者間での生活・教育資金については、「その都度支払う分」は贈与税がかかりませんが、一括贈与する場合は、原則として贈与税がかかります。

ただし、「教育資金」については、例外規定があって、一括贈与した場合でも、特別の「非課税枠」が認められています。

「教育資金の一括贈与の非課税制度」と呼ばれます(措法第70 条の2の2)。

目次

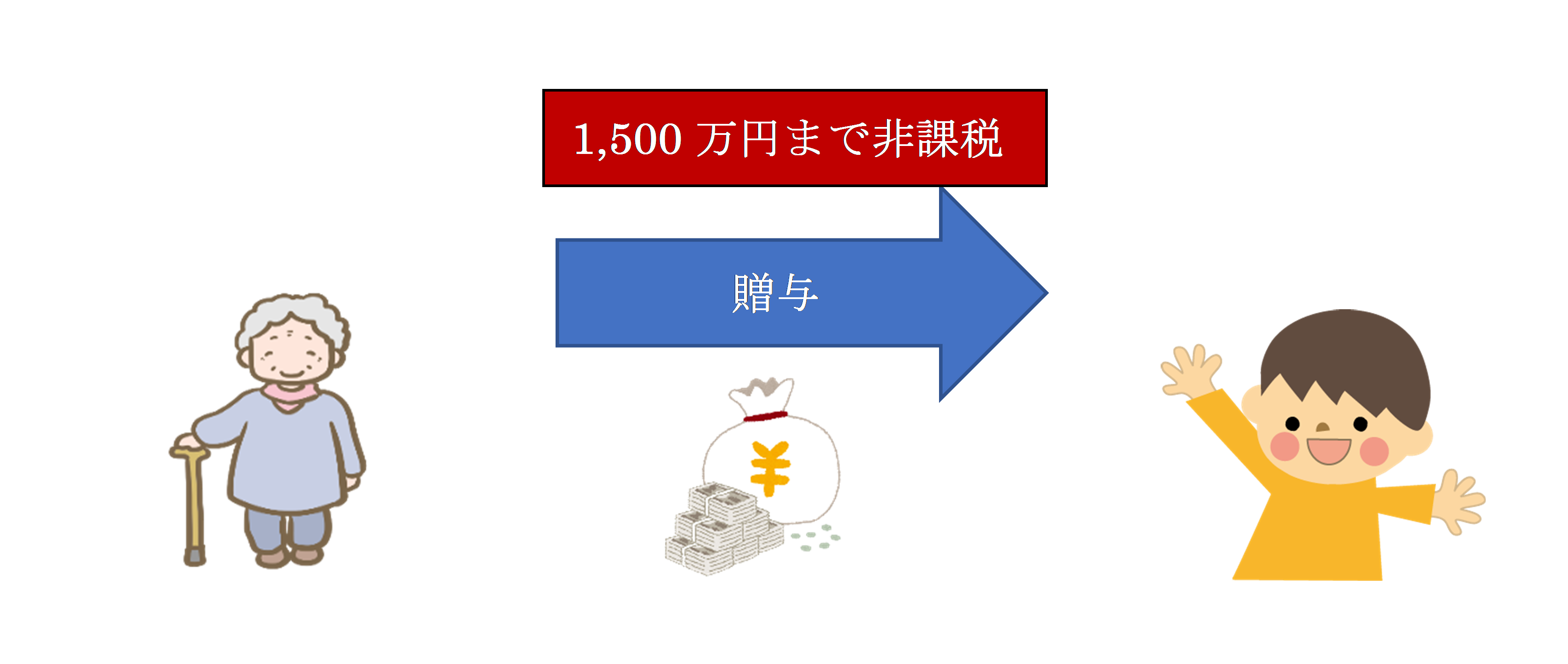

1.教育資金の一括贈与の非課税制度って?

期間限定で、非課税枠が定められています。概要は以下の通りです。

| 期間 | ~令和5年3月31日まで |

|---|---|

| 非課税枠 |

|

| 終了時期 |

|

| 対象 |

|

| 手続き |

|

(※1)贈与者1人あたりではなく、受贈者1人あたり(例 祖父1,500万円+祖母1,500万円=3,000万円×)

(※2)非課税限度額の総額はあくまで1,500万円であり、1,500万円の枠内に、学校等以外の支出500万円が含まれる

(合計2,000万円までが非課税というわけではない)。

(※3)30歳でも学校に在学中等の場合は、最大40歳まで非課税が継続。

(※4)なお、領収書等金額が1万円以下かつ、年間合計支払金額が24万円までのものは、領収書の代わりに、「支払先・支払金額の明細」を提出で代用OK(少額教育資金支出支払明細書)。

2.教育資金の範囲

文部科学省Q&Aで、細かく規定されていますが、実務では判断に迷うものも多いです(Q1-3)。

以下、代表的なものを記載します(詳しくはQ&Aを参照ください)。

(1)学校等に直接支払われるもの(上限1,500万円)

入学金や授業料、給食費などです。

「学校名が記載された領収書」があれば、ほぼ教育費になります。

(2)学校等以外に直接支払われるもの(上限500万円)

➀学習塾や習い事などの支出

- 「社会通念上相当と認められる」もの

- ただし、23歳以上の方は、学校以外の習い事費用は、原則×となっています(教育訓練受講費用はOK)。

②上記以外で、物品の販売店などに直接支払われるもの

- 通学定期券代、留学のための渡航費など

正直・・教育資金なのか?迷うものが多いです。

支出内容が同じでも、直接学校に払えばOKだが、業者に払ったら×など・・。

扶養義務者相互間の「教育費」は贈与税の対象にならない内容でも、この教育資金一括贈与では×になったりするものがありますので・・注意しましょう(詳しくは、文部科学省Q&A参照)。

3.教育資金以外の支払いを行った場合は?

贈与税が課せられます。

教育資金以外の支払を行った場合、ご自身で「贈与税申告」を行わなければいけません。(銀行がやってくれるわけではない。)

4.終了時点と課税時期

次の場合に終了します(Q5)。

① 受贈者が30歳に達した場合(学校在学中等で非課税延長している場合は40歳に達した場合)

② 口座残高が0になった場合

③ 受贈者が死亡した場合

④ 30歳以上の受贈者が、年度中に学校在籍している旨を金融機関に届け出しなかった場合

- 終了時点で、「教育資金支出額」を超える分がある場合は、「贈与税」が課税されます。

「教育資金支出額」は、金融機関等が領収書等で教育資金の支払事実が確認された金額となります。 - ただし、上記③の場合は、贈与税は課税されません。残高は、贈与者の口座に戻されます。

5.贈与者が先に死亡したら?

契約終了前に、贈与者が先に死亡した場合はどうなるんでしょうか?

一般的には、このケースが一番多いと思います(Q4)。

一定の場合(※)を除き、死亡日における未消費残額(管理残額)は、相続税の課税対象となります。(2021年税制改正)

上記で、孫、ひ孫に相続税が課税される場合は、「相続税の2割加算」が適用されます(2021年改正)。

(※)相続発生日に、

① 受贈者が23歳未満の場合

② 学校等に在学中の場合

③ 職業訓練給付金の支給対象となる職業訓練を受講している場合

なお、受贈者が相続(又は遺贈により)管理残額以外の財産を取得しなかった場合には、相続開始前7年以の生前贈与加算の規定(相続税法第 19 条)の適用はありません。

6.手続

(1)金融機関で口座開設(Q2-1)

「教育資金口座」を開設して入金(口座は孫名義、信託会社の場合は本人名義)。

その際、「教育資金非課税申告書」を提出。

(2)税務署への提出(Q2-1)

金融機関が「教育資金非課税申告書」を税務署に提出。

(消費者や税理士が、直接税務署にいくことはありません)

7.まとめ

一括贈与で非課税という制度はそこまで多くないため、相続税の節税対策として、今回の制度を利用されている方は意外と多いです。ただし、この「教育資金の一括贈与」を検討する前提として、「その都度」贈与は非課税(Q2)という点を理解されていない方もいるかもしれません。

まずは、「都度贈与」を検討の上、不足分につき、この制度を検討することになります。

メリットデメリットをまとめると以下の通りとなります。

特に目的外支出の場合は「贈与税」が課税される点で、その時点でお金がない場合も想定しておかなければいけません。

| メリット | デメリット |

|---|---|

|

|

8.参照URL

(国税庁 教育資金の一括贈与を受けた場合の贈与税の非課税制度)

https://www.nta.go.jp/publication/pamph/sozoku-zoyo/201304/01.htm

(文部科学省 教育資金の一括贈与を受けた場合の贈与税の非課税制度)

https://www.mext.go.jp/a_menu/kaikei/zeisei/1332772.htm