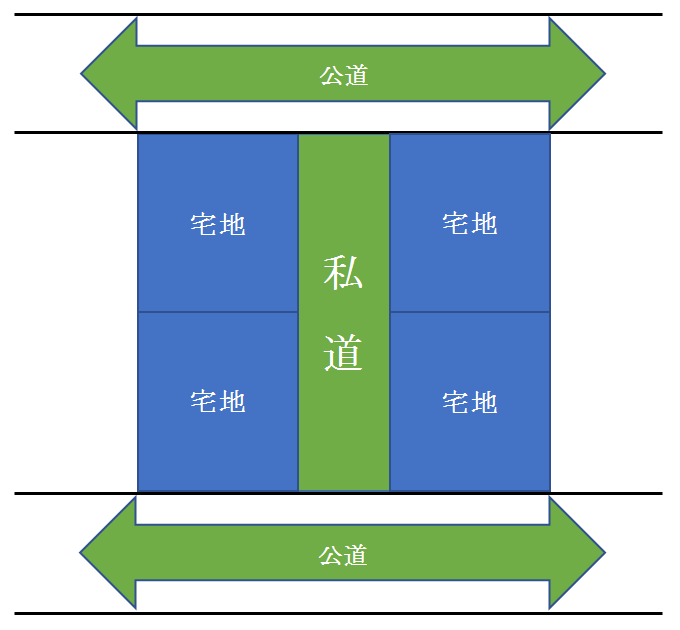

道路には国や自治体が保有する「公道」の他、個人や団体等が所有する「私道」というものがあります。

例えば、建売分譲住宅などでは、住宅が囲む真ん中に、「コの字」に囲む行き止まり私道などが代表例です。

私道は、所有者がいることから、登記簿謄本に所有者が記載され、「相続税評価の対象」となります。

今回は、3種類の「私道」の内容や、種類ごとの相続税評価方法につきお伝えします。

目次

1. 私道の見分け方

公道か私道か?は、「公図」を見れば把握できます。

公図に「地番」が入っていれば「私道」、地番が入っていなければ「公道」となります。

公道の場合は、公図には「道」と記載されているケースが多いです。例えば、下記の構図では、赤マーカー部分は「公道」、水色マーカー部分は「私道」となります。

2. 私道の種類

私道は、使途が道路となるため、一般の宅地と比べると相続税評価額は低くなります。

「私道」の種類は、①通り抜け私道②行き止まり私道③専用通路の3つに区分され、相続税上は、それぞれの種類ごとに評価方法が定められています。

| 内容 | 内容 | 相続税上の評価 |

|---|---|---|

| ① | 通り抜け私道(不特定多数の利用) | 評価しない |

| ② | 行き止まり私道(特定の者の通行) | 30%評価 |

| ③ | 専用通路 | 宅地に含めて評価 |

上記③については、宅地に含めて評価しますので、私道としての評価は行いません。

3. 通り抜け私道の評価(不特定多数の利用)

上記のように、通り抜けできる私道は、公共性が高いことから「不特定多数の者の通行の用に供される私道」として「相続税評価額はゼロ」となります。(財基通24)

なお、建物建替え等で、セットバックした通路(道路として提供している部分)は、市に寄付する場合もありますが、私道として所有するケースもあります。こういったセットバック私道も、「通り抜け私道」であれば、評価はゼロとなります(建築基準法第42条2項)。

【セットバックとは】

建築基準法上、宅地が面する道路は、道路幅を4m以上確保する必要がありますが、法制定前の古い道路などは、当該基準を満たしていない場合もあります。こういった道路は、建物建替等の際に、道路幅を4m満たすために敷地を一部私道として提供し、土地の境界線を後退させることが義務付けられています。「セットバック」と呼ばれています。

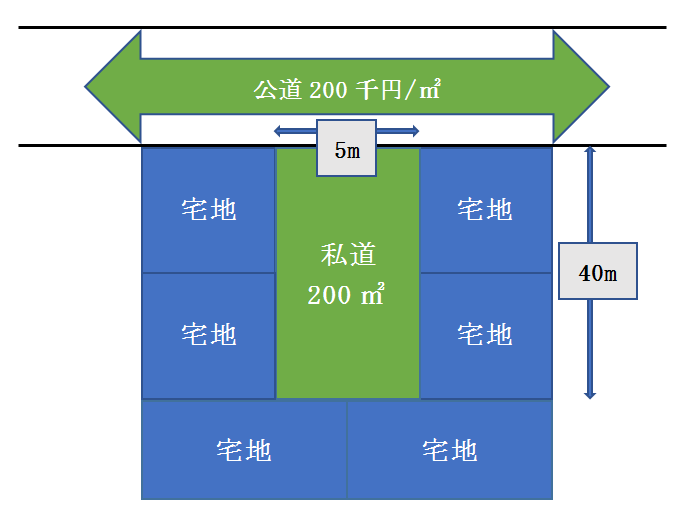

4. 行き止まり私道の評価

(普通住宅地区)持ち分1/6

●上記のような「行き止まり私道」は、不特定多数の通行の用ではなく、特定の者が通行するための私道で、各宅地所有者で私道を「共有」所有している場合が多いです。行き止まり私道は、本体宅地と別に30%で評価を行います。いわゆる「袋小路」、建築基準法の「位置指定道路」です。

●固定資産税上「非課税」かどうかは関係ありません。行き止まり私道の場合は、相続税上は評価を行います。

(1)行き止まり私道の相続税評価

行き止まり私道の相続税評価額は、以下の式で算定します。

周辺の複数の宅地の所有者で持ち合っている私道は、他人所有私道も含めて一体評価し、持分で按分して評価します。

上記式の(A)は、以下のどちらか小さい方を選択適用可(0.60が下限)

② 間口狭小補正率 × 奥行長大補正率(小数点第2位未満切捨)

行き止まり私道の場合は、間口狭小補正率、奥行長大補正率を適用できるケースが多いです。「不整形地補正率」との選択適用となります。詳しくは、Q76をご参照ください。

(2)事例の場合の私道相続税評価額

上記事例の場合の「行き止まり私道」の評価は以下の通りです。

200千円 × 0.91(40mの奥行価格補正率)× 0.84(※) × 30% × 200㎡ × 1/6 = 1,528.8千円

(※)

① 1.00(不整形地補正率) × 0.94(5mの間口狭小補正率) = 0.94

② 0.94(5mの間口狭小補正率) × 0.90(8倍(40m÷5m)の奥行長大補正率) = 0.846

小さい方 ⇒ ② 0.84(小数点2位未満切捨)

(3) 行き止まり私道でも、相続税評価額がゼロとなるケース

行き止まり私道でも、例えば、下記のようなケースは、「不特定多数の者の通行の用に供される私道」として、評価はゼロとなります。

●その私道を通行して不特定多数の者が地域等の集会所や公園等の公共施設や商店街等に出入りしている場合。

●その私道を通行して私道の一部に公共バス転回場や停留所があり、不特定多数の者が利用している場合。

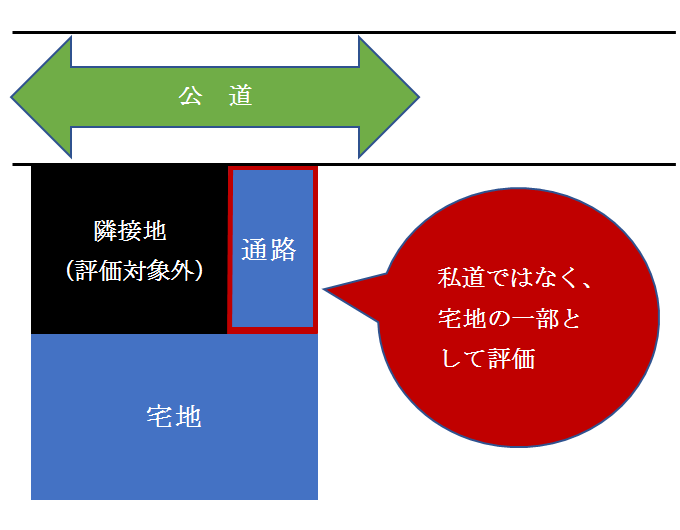

5. 専用通路

上記のように、宅地所有者のみしか利用しないような「専用通路」は、私道の評価ではなく、宅地に含めて評価します。

「旗竿地」と呼ばれる地形となります。私道としては評価しませんが、旗竿地として評価の際、不整形地補正が入りますので、整形地と比べると、相続税評価は下がります。

6. 貸宅地・貸家建付地・小規模宅地等の特例との関係

行き止まり私道の「周囲の宅地区分」が貸宅地・貸家建付地の場合、私道を貸宅地・貸家建付地として評価できるのか?という論点があります。

この点、私道であっても、例えば、行き止まり私道の奥の宅地など、その私道がないと公道に出られないような場合、その私道は、周囲の貸宅地・貸家建付地と一体で効用をなすものと考えられますので、原則として貸家建付地や貸宅地に準じて評価できるものと考えられています。

また、上記と同様の考え方で、要件を満たす場合は、私道に小規模宅地等の特例の適用も可能と考えられています。

7. 参照URL

(No4622 私道の評価)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hyoka/4622.htm

(不特定多数の者の通行の用に供されている道路の例)

https://www.nta.go.jp/law/shitsugi/hyoka/04/06.htm

(間口距離の求め方)

https://www.nta.go.jp/law/shitsugi/hyoka/03/08.htm

(奥行価格補正率等)

http://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka_new/02/07.htm