自宅として住んでいた土地については、「特定居住用宅地等の特例」により、80%の評価減が可能です。

一方、自宅ではなく、賃貸マンションやアパート経営をしている土地の場合も、最大200㎡まで相続税評価額が50%評価減できる制度があります。「貸付事業用宅地等の特例」と呼ばれています。

目次

1. 貸付事業用宅地等の特例とは?

被相続人や同一生計親族が貸付事業用で使用していた土地を、被相続人の親族が取得し、一定要件を満たした場合、評価額を50%減額してもらえる制度です。

(1)貸付事業用とは?

貸付事業用とは、「不動産貸付業」「駐車場業」「自転車駐車場業」をさします。例えば、賃貸マンション、賃貸アパート、駐車場などです。準事業 5棟10室基準を満たさないものも含みます。

(2) 同一生計親族が貸付事業用で使用する場合とは?

例えば、被相続人の土地の上に「生計一親族所有」の建物が建設され、賃貸経営している場合などです。

「生計別親族所有」の建物の場合は、適用できません。

2. 一定要件とは?

(1)対象となる宅地

相続開始前3年以前に「貸付事業の用に供された宅地等」である必要があります(3年以内貸付土地×)。

ただし、相続開始前3年以前から事業的規模(5棟10室基準)で不動産貸し付けを行っていた相続人等の「貸付事業の用に供された宅地等」は除かれています。

また、建物や構築物等の敷地である必要がありますので、更地は特例の対象外となります。

(2)「相当の対価」を得て継続的に行う貸付事業であること

使用貸借により「無償」で貸し付けられている宅地等は特例の対象外となります。

また、通常相場よりも「低廉で貸付」を行っている場合も同様です。

(3)保有継続要件

相続税の申告期限まで、当該土地を保有している必要があります。

(4)事業承継・事業継続要件

相続税申告期限に、土地の相続人が、「不動産事業」を引き継ぎ、営んでいる必要があります。

したがって、「被相続人」が不動産事業を行っていた場合は、「土地の相続人」が申告期限までに不動産事業を引き継ぐことになります(取得者=事業承継者)。一方、「同一生計親族」が不動産事業を行っていた場合は、「土地の相続人」は「当該同一生計親族自身」である必要があります(取得者=事業継続者)。

| 貸付事業者 | 土地等相続人 | 要件 |

|---|---|---|

| 被相続人 | 親族 | 申告期限までに事業を引き継ぎ、かつ事業を営んでいる(事業承継要件) |

| 同一生計親族 | 同一生計親族 | 申告期限まで、引き続き事業を営んでいる(事業継続要件) |

3. 空室部分は?

空室部分については、「一時的な空室」でない限り、特例の適用ができません。(租特法69の4-24の2)

逆に言うと・・「一時的な空室」の場合は、特例適用が可能です。

「一時的な空室」かどうかの判定については、以下の規定が参考になります。

(共同住宅の一部が空室となっていた場合)

空室となった直後から不動産業者を通じて新規の入居者を募集しているなど、いつでも入居可能な状態に空室を管理している場合は相続開始時においても被相続人の貸付事業の用に供されているものと認められ、また、申告期限においても相続開始時と同様の状況にあれば被相続人の貸付事業は継続されているものと認められる。

貸付事業用宅地等の特例は「事業の継続性」が背景にあり、例えば、「空室期間1か月以内」などの明確な規定もありません。「賃貸できる状態であること」を重視しているものと考えられます。

つまり、「空室」であっても、新規の入居者を募集し、いつでも入居可能な状態に空室管理している、と言える状態であれば、特例の適用は可能!という解釈でよさそうです。

ただし、新築の場合で、一部空室がある場合には、その空室部分は小規模宅地の特例の適用ができない旨が明文化されていますので、この点は注意が必要です(改正租税法69の4-24の2)

なお、駐車場についても、新たな賃貸を募集している等一定の要件を備えていれば、上記同様、空室部分も含めて特例の適用が可能です。

4. 更地や青空駐車場は×

特例の適用に当たっては、建物や構築物の用に供する土地が要件となります。したがって、「更地や青空駐車場」は特例の対象外となります。一方、砂利やアスファルト等、一定の「構築物」がある場合は、適用可能です(一部分にアスファルトがある場合は、当該部分のみ特例の適用が可能)。

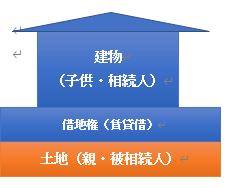

5. 土地と建物名義が異なる場合

例えば、土地が被相続人名義、建物が同一生計親族名義(相続人)で、土地につき、被相続人と相続人間で有償賃貸借契約(相当対価)を締結していた場合です。

この場合、「特定居住用宅地」の特例は利用できず、「貸付事業用宅地」の特例の適用を検討します。

しかし、建物所有者が、当該土地を相続した場合、相続により貸主と借主が同一人物となり、「混同」により契約は消滅します。したがって、「相続税申告期限まで賃貸借契約を継続できない」ことになり、原則として、「貸付事業用宅地等の特例」の適用はできません。詳しくは、Q25をご参照ください。

6. 限度面積

200㎡までとなります。

7. 特定事業用宅地等の特例との関係

今回の「貸付事業用宅地等の特例」の要件は、特定事業用宅地等の特例と、全く同じです。

つまり、事業用宅地の特例が適用される場合のうち、「貸付事業」についてのみ、評価減の割合が50%に抑えられているということになります。

8. 参照URL

(小規模宅地等の特例)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4124.htm

(共同住宅の一部が空室となっていた場合)

https://www.nta.go.jp/law/joho-zeikaishaku/sozoku/100713/06.htm

(貸家建付地等の評価における一時的な空室の範囲)

https://www.nta.go.jp/law/shitsugi/hyoka/04/12.htm