土地の評価は、その「利用制限」の有無により大きく変わります。

例えば、土地を第三者に賃貸し、第三者が土地上に「建物」を建設する場合(貸宅地)、自由に利用可能な「自用地」と比べると、利用に制限が生じるため、相続税評価額は下がります(「借地権部分」を控除)。

一方、土地を「駐車場」として貸し出す場合も、「建物建設」と同様に「相続税評価」を下げることは可能でしょうか?

駐車場も「貸している」という点で、「貸宅地」と似ている感じがしますね。

しかしながら、結論的には、相続税評価額は「貸宅地」と比べると、高くなります。

自ら駐車場を運営する場合と、外部に委託する場合で、相続税の評価額は異なってきます。

今回は、駐車場の「相続税評価」と「賃借権」による評価減につき解説します。

なお、今回の論点は、駐車場に限らず、「資材置き場」として貸している場合も同様の論点となります。

目次

1. 駐車場の相続税評価の原則

(1)駐車場の評価単位

相続税上、土地は、原則として、その「種類区分」ごとに評価します。

土地の種類は、①宅地、②田及び畑③山林④原野⑤牧場及び池沼⑥鉱泉地⑦雑種地の7つに区分され、それぞれ相続税評価を行います(財基通 2-1-7)

(2)駐車場の評価方法

「駐車場」は、上記⑦雑種地となりますので、利用の単位となっている「一団の土地」で評価を行います。

ただし、現実的には、駐車場に関する評価は「宅地の評価」と、ほとんど変わることはありません。

雑種地の評価方法(財基通62条)を、駐車場に当てはめると、以下の評価式となります。

駐車場が「宅地」であるとした場合の1㎡価額 ― 1㎡あたり宅地造成費 × ㎡数

宅地造成費があれば、評価額から若干引ける程度で、基本的には「宅地」と同じ評価という結論となります。

2. 自らが駐車場として貸し出す場合

ご自身で、その土地を「月極等」により、ユーザーに直接貸しているようなケースです。

(1) 自用地評価となる

例えば、「土地」を貸し出して、第三者が建物を建築する場合は、土地賃借人に「借地権」が認められるため、「貸宅地」として相続税評価額は下がります。借地に建物を建築する場合、建物所有者の権利は、手厚く保護されています(借地借家法・借地権)。借地権の相続税評価は、おおむね自用地の「50~60%」認められる地域が多いです。

しかしながら、土地を、ご自身が駐車場オーナーとして、ユーザーに直接貸す場合、第三者が土地上に「建物」を建築することはありません。たとえ、砂利敷・アスファルト舗装をして貸し出す場合も、あくまで「ご自身の費用」で施したもので、第三者の関与はありません。

したがって、自ら駐車場として貸し出す場合は「借地権」なし(貸宅地評価不可) ⇒「自用地評価」となります。

つまり・・借地権が引けない分、「貸宅地」よりもかなり相続税評価額は高くなる結論になります。

(2) 一定期間自動車を保管する契約

なお、ご自身が駐車場オーナーとして、駐車場を貸し出す行為は、一見「土地」を貸しているようにも見えますが、土地の賃貸借契約ではありません。当該契約は、土地の利用そのものを目的とした賃貸借契約ではなく、「一定期間、自動車を保管することを目的とした契約」と取り扱われます。

「一定期間、自動車を保管することを引き受ける契約」は、土地の利用そのものを目的とした「賃貸借契約」とは本質的に異なるため、その「土地自体」に及ぶものではありません。

したがって、自ら駐車場オーナーとして駐車場を貸し出す場合は、土地の利用制限は受けていないため、相続税評価は「自用地評価」となります。

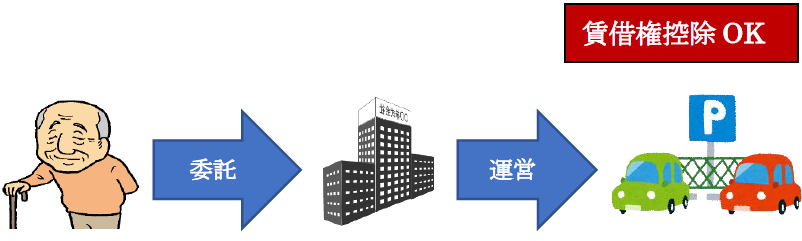

3. 業者に土地を貸して業者が駐車場設備を施す場合は?

一方、コインパーキング業者などに「土地」を貸す場合はどうでしょう?

ご自身は土地を賃貸するのみで、土地の賃借側が自らの費用で「駐車場」を経営のために、アスファルトや砂利、その他の施設を施す場合です。

この場合は、土地の賃貸借を前提に、賃借人が当該土地上に「車庫などの施設を造ることができる」取扱いとなりますので、「土地の賃貸借」になります。したがって、自用地評価額から「一定金額」を差し引くことができます。

しかしながら、「貸宅地」のように「借地権割合」を控除することはできません。駐車場の場合は、建物の建設がないため、「借地借家法」による「借地権」(物権、地上権)は存在しないためです。駐車場の場合は、法定の「賃借権割合」(債権)を控除します。

土地の賃貸借の場合は、民法上、「賃借権」(賃貸借契約に基づく貸主の債権)による制限を受けているととらえられます。賃借権は、前述の「借地権」よりも弱い権利ですので、相続税評価額から控除できる金額も「借地権」よりは少なくなります。

なお、土地所有者が、「管理会社」を設立し、その会社が駐車場を経営する場合でも、「土地の賃貸借契約」があれば、「賃借権の控除」は可能です。

4. 資材置き場として賃貸する場合は?

資材置き場(雑種地)として賃貸する土地も、上記の「駐車場」と同様の判断となります。

土地を資材置き場として賃貸することは、その土地で「一定期間、資材の保管を引き受ける契約」であり、このような資材の保管を目的とする契約は、土地の利用そのものを目的とする賃貸借契約とは性質が異なる点、駐車場と同様です。

したがって、単に資材置き場として土地を貸し出すだけの場合は、駐車場同様、「自用地評価」となります。

ただし、資材置き場としての貸付であっても、倉庫などの施設を借主の費用で造ることを認めるような契約の場合は、土地の利用を目的とした賃貸借契約に該当すると考えられ、駐車場同様、自用地評価額から「賃借権部分」(借地権)を差し引くことが可能です。

5. 賃借権が認められる場合の駐車場の評価

(1) 賃借権の種類

賃借権には、2種類があります。

| ① | 地上権に準ずる賃借権 | 賃借権の登記がされているもの、権利金や一時金の支払のあるもの、「堅固な構築物の所有」を目的とするもの等 |

|---|---|---|

| ② | 上記①以外の 賃借権 |

賃借権の登記がないもの、権利金等の支払のないもの等 |

ただし、実務上は、①の賃借権が出てくることはほとんどありませんので、②を前提に記載します。

(2)賃借権がある場合の駐車場評価

賃借権がある場合の「駐車場」の相続税評価は、自用地価額から「賃借権」部分の評価額を差し引いて算定します。

下記の金額となります。

自用地としての価額 ×( 1 – 残存期間に応ずる割合 )

(3)残存期間に応ずる割合とは?

賃貸借契約の「残存期間」に応じて率が決められています。

(契約期間満了時に契約更新されること明らかな場合は、その期間も含めて算定可能)

| 賃借権の残存割合 | 5年以下 | 5年超10年以下 | 10年超15年以下 | 15年超 |

|---|---|---|---|---|

| 割合 | 2.5% | 5% | 7.5% | 10% |

賃借権の残存期間が20年を超える場合、法定地上権割合(相続税法第23条)によって賃借権の価額を求めます。

ただし、実務上、駐車場用地の賃貸契約で期間が20年を超えることはほぼありませんので、詳細は省略します。

(4)具体例

●駐車場(雑種地)の自用地評価額 1億円

●賃貸借契約の残存期間5年

⇒1億円 ×(1 – 2.5%) =9,750万円

結論的には・・「借地権」の場合と異なり、「賃借権」の評価額は低いため・・ほとんど自用地評価と変わりません

(借り手側は、賃借権は評価を行いません)。

6. 小規模宅地等の特例との関係

土地等を貸付事業で利用している場合、相続税評価額が50%評価減できる「貸付事業用宅地等の特例」という制度があります。当該制度については、他人に土地を賃貸する場合はもちろん、自らが経営する駐車場土地についても、「貸付事業用宅地等の特例」の適用が可能な場合があります。

(1) アスファルト・コンクリート敷はOK

事業用宅地として「小規模宅地等の特例」を受ける要件として「一定の建物または構築物の敷地の用に供されているもの」であることが必要となります。

例えば、アスファルトやコンクリートは「構築物」に該当しますので、特例の適用がOKですが、何も敷き詰められていない青空駐車場は×ということになります。一部のみがアスファルトであれば、該当部分のみ「小規模宅地等の特例」の適用が可能です。

なお、小規模宅地等の特例では、「建物等の所有者」=「土地の所有者」という要件までは求められていないため、たとえ、外注先がアスファルトを埋め込んだとしても(自分の所有ではない)「特例」の適用は可能です。

(2) 砂利敷きや、ロープ、止め石だけの場合は?

ロープ、止め石だけの場合は、「構築物」に該当しないので、青空駐車場と同様になります。

砂利敷きの場合、「砂利」は、構築物としての耐用年数が定められています(15年)ので、基本的には「小規模宅地等の特例の適用」が可能と考えてよさそうです。

ただし、砂利の量が少ない場合は、特例の対象外と判断される場合もあるようです。

駐車場全体に砂利を引いていれば、ある程度費用もかけていますし、事業性があると判断されるのでは?と思われます。

(3) 空き部分に適用は?

貸駐車場のうち、一部空き部分があっても、「賃貸募集」を適切に行っていれば、「敷地全体」に貸付事業用宅地等の特例の適用が可能です。

(4) 自家用車を止めている部分は?

自家用車両の駐車部分は「貸付事業の用」に供されていませんので、「面積按分等」により貸付部分のみを割り出し、「貸付事業用宅地等の特例」を適用します。

7. 参照URL

(貸駐車場として利用している土地の評価)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hyoka/4627.htm

8. YouTube