「暦年贈与の非課税枠」として年間110万円までの非課税枠が認められていますが、相続税逃れの観点から、死亡前「一定期間」に行った生前贈与については、相続税計算時に持ち戻され、相続税が課税されます。「生前贈与加算」と呼ばれています。

2024年1月以降の贈与から、当該「生前贈与加算の期間」が、相続開始前3年間⇒7年間に延長され、納税者に与える影響が大きい改正となります(令和5年税制改正)。

今回は、改正後の「生前贈与加算制度」につき解説します。

目次

1. 生前贈与加算とは?

亡くなられた方から生前に受けた贈与のうち、死亡前7年以内の贈与につき、相続財産に持ち戻して相続税の計算を行う制度です。死亡直前の「駆け込み贈与」で「相続財産」を減らすことをを防止するために設けられた制度です。

例えば、死亡する直前に、相続人に現金110万円を渡した場合、贈与税は課税されませんが、相続税計算上は、「贈与前の金額」に戻される結果・・、「相続税」が課税されることになります。

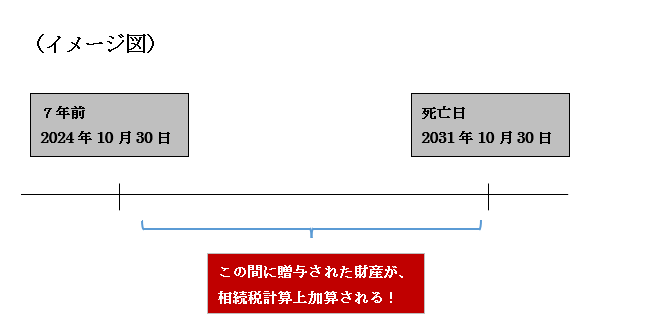

(応当日) 例えば、2031年10月30日に死亡した場合は、2024年10月30日が「応当日」となります。

(1) 100万円控除

改正の緩和措置として、相続開始前4~7年の間に贈与した財産については、贈与財産4年間合計から100万円控除することができます。4年間の合計ですので、年間100万円×4年=400万円ではない点に注意が必要です。

(2) 既に贈与税を支払っている場合は?

「生前贈与加算」の対象は、暦年贈与110万円以内の贈与に限らず、生前贈与時に贈与税を支払っている場合も、「相続開始前7年内」であれば、加算の対象となります。

ただし、生前贈与の際に既に支払っている「贈与税」金額は、「相続税計算時」に控除することができ、「二重課税の排除」が行われています。

2. いつから生前贈与加算は7年に延長?

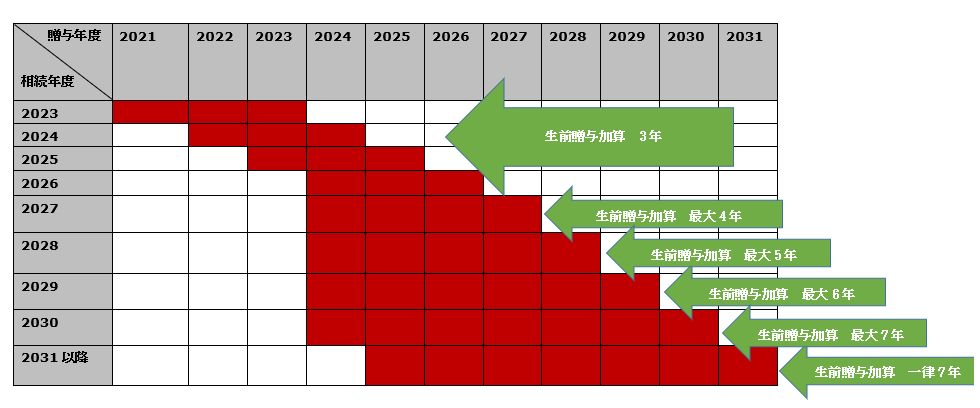

生前贈与加算が7年に延長されるのは、2024年1月1日以降の贈与からです(2023年12月までは、生前贈与加算3年)。

少しややこしくなりますが、2024年1月以降相続から、すぐに7年前の贈与が生前贈与加算される、というわけではありません。今回の改正内容は、2024年1月1日以降に行われた贈与が「7年分の生前贈与の中に含まれる」という意味で、実際に3年超の贈与が生前贈与加算の対象となるのは、「2027年1月1日以降の相続」ということになります。

また、最大7年分の生前贈与加算が行われるのは、「2031年1月1日以降の相続」となります。

| 相続開始日 | 生前贈与加算期間 |

|---|---|

| 2027年1月1日以前 | 丸3年 |

| 2027年12月5日 | 3年11カ月と5日 |

| 2030年12月5日 | 6年11カ月と5日 |

| 2031年1月1日 | 丸7年 |

3. 具体例

●母と、法定相続人子供1人(18歳以上)

●2024年~2030年に、母から子供に毎年500万ずつ贈与した(500万円×7年=3,500万円)。

●上記の贈与前の母の財産は1億円とし、2031年1月1日に母が死亡した。

●簡便的に、母死亡時の財産は、1億円から、上記贈与分のみ減少しているものとする(=6,500万円)。

●相続財産は、法定相続人が全額相続するものとする。

(1)ケース1 生前贈与加算がないケース

(2)ケース2 生前贈与加算があるケース

結論を先にお伝えしておくと、生前贈与加算がないケース1の方が、460万程度もトータル税額が安くなります。

(1) ケース1(生前贈与加算がないケース)

| 計算式 | 税額 | ||

|---|---|---|---|

| 贈与税の計算 (生前) |

(500万円 – 110万円(基礎控除))× 15% - 10万円 =48.5万円 48.5万円 × 7年 =339.5万円 |

339.5万円 | |

| 相続税の計算 | 遺産総額 | 1億円 ― 500万円 × 7年=6,500万円 | |

| 基礎控除額 | 3,000万円 + 600万円 × 1人(法定相続人)=3,600万円 | ||

| 課税遺産総額 | 6,500万円 - 3,600万円 = 2,900万円 | 相続税の計算 | 2,900万円 × 1/1(法定相続割合)× 15% – 50万円 =385万円 |

385万円 | 合計 | 724.5万円 |

(2) ケース2(生前贈与加算があるケース)

| 計算式 | 税額 | ||

|---|---|---|---|

| 贈与税の計算 (生前) |

ケース1と同じ | 339.5万円 | |

| 相続税の計算 | 遺産総額 | ケース1と同じ 6,500万円 | |

| 基礎控除額 | ケース1と同じ 3,600万円 | ||

| 課税遺産総額 | 6,500万円 - 3,600万円 + 3,500万円(生前贈与加算) ― 100万円(※)= 6,300万円 |

相続税の計算 | 6,300万円 × 1/1(法定相続割合)× 30% – 700万円 -339.5万円(生前贈与税支払分マイナス) = 850.5万円 |

850.5万円 | 合計 | 1,190万円 |

(※)2024年~2027年の4年間の贈与額から控除される100万円

4. 7年以内生前贈与加算の対象は?

(1) 対象となる方

●亡くなった方から「相続開始前7年以内」に贈与を受けた方

●相続や遺贈により財産を取得している方

遺贈とは、「遺言」によって財産を贈与することです。つまり、「相続人や遺言による受贈者」に贈与した場合だけ持ち戻しされます。逆に言うと・・例えば、孫など、法定相続人でない人(遺言による遺贈の方は×)などへの贈与は、「生前贈与加算」の対象となりません。つまり、孫への生前贈与 ⇒「生前贈与加算の対象外」⇒ 駆け込み贈与可能なので、相続税対策になりますね!

(2) 対象となる財産

生前贈与加算の対象は、「現預金」だけに限りません。不動産や株式など「換金性」があるものも、すべて「生前贈与加算の対象」となります。贈与財産の「贈与時の価額」が加算の対象となります(相続時ではない)。

5. 孫が7年内生前贈与加算になる場合も・・

孫は「相続人の地位」を有しませんので、孫が相続開始前7年以内に贈与を受けても、原則として「生前贈与加算」の適用を受けることはありません。

しかし・・孫でも例外的に「7年内生前贈与加算」の適用を受ける場合があります。以下のケースです。

| ① | 代襲相続人として財産を相続する場合 | 孫が代襲して相続人の地位を有することにより、相続により財産を取得したときは、生前贈与加算の適用を受けます。 |

|---|---|---|

| ② | 遺言に基づき財産を取得する場合 | 被相続人の遺言に基づき、遺贈により財産を取得した場合、生前贈与加算の適用を受けます。 |

| ③ | 生命保険金の受取人となっている場合 | 被相続人が保険料を払い込んでいた生命保険契約の受取人として保険金を受け取ったときは、遺贈により財産を取得したとみなされ、生前贈与加算の適用を受けます。 |

上記の③は、よく間違える論点ですので注意しましょう。

なお、「相続人ではない」お孫さんが死亡保険金等を受け取る場合は、生命保険の非課税枠(500万×相続人の人数)の適用もありませんので、ご留意ください。

6. 加算されないケースは?(その他の生前贈与制度)

生前の贈与でも、例えば、下記の贈与特例の適用対象となる場合や、相続時精算課税の基礎控除(110万円)については、生前贈与加算の対象になりません。

7. 参照URL

(贈与財産の加算と税額控除)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4161.htm

(贈与税率)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4408.htm

(相続税率)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4155.htm

8. YouTube

YouTubeで分かる「【令和5年改正】相続開始前7年以内の生前贈与」